金融监管新政叠加改革信号 大金融板块6月22日集体拉升

6月22日收盘,大金融板块出现集体拉升行情,银行股表现突出。截至收盘,中国银行上涨2.77%,兴业银行、上海银行涨幅亦超过2%。

人工智能安全应用指导意见发布

消息面上,金融监管总局近日发布《关于银行业保险业人工智能安全开发应用的指导意见》。该文件明确支持金融机构在风险可控的前提下,推进生成式人工智能技术的业务应用和配套能力体系建设。

“生成式人工智能技术”是指基于算法、模型、规则生成文本、图片、声音、视频等内容的人工智能技术,在金融领域可应用于智能客服、风控建模、投研辅助等场景。

陆家嘴论坛释放多项改革信号

同期举行的陆家嘴论坛上,监管层释放多项资本市场改革信号,包括优化交易机制、扩容做市商以及深化注册制改革。这些举措被市场解读为对板块形成直接利好。

- 中国银行:涨幅2.77%

- 兴业银行:涨幅超2%

- 上海银行:涨幅超2%

业内人士指出,上述两项政策从金融科技应用和资本市场制度两个维度共同为板块走强提供支撑,市场对金融行业创新与制度优化的预期有所升温。

多家券商研判银行板块下半年迎配置窗口 国有大行与区域中小行分化延续

据机构中期策略报告,年初至今银行板块整体表现疲软,但个股分化显著。截至6月22日,银行板块累计下跌7.58%,同期沪深300上涨9.28%。青岛银行(+24.55%)、成都银行(+14.08%)、江苏银行(+11.15%)等优质区域银行逆势上涨,市场对基本面扎实的中小银行保持较高认可度。多家券商判断银行板块估值已处于底部区间,2026年下半年有望迎来基本面与资金面的双重改善。

券商研判:从“防御”到“重估”的逻辑切换

中信证券在展望中指出,“下半年有望从‘高股息防御资产’向‘高确定性权益资产’重估。”该机构预计2026年上市银行归母净利润增速在4.5%左右,息差企稳叠加中间业务收入积极增长,下半年营收增速有望维持较好水平。

华泰证券则在中期策略中明确建议“把握息差拐点下的银行加配机会”。分析师认为,随着前期高息存款陆续到期,银行负债成本压力逐步缓解,息差有望迎来温和修复。当前市场风格极致偏向成长,但部分资金存在高低切换需求,银行作为滞涨且基本面改善的方向,有望受益于市场再平衡过程。

东方证券、浙商证券等机构同样表达乐观看法,认为2026年银行板块有望回归基本面驱动逻辑,下半年正迎来胜率与赔率共振的黄金配置窗口。在低利率与“资产荒”的长期宏观背景下,银行股兼具“类债属性”与“经济修复正向期权”。

广发证券倪军团队表示:“预计板块投资机会在半年报披露后将逐步显现,四季度行业有望具备一定绝对收益空间。”

业绩分化决定两条配置主线

尽管行业预期整体向好,“分化”仍是各机构策略报告中的高频关键词。从盈利结构看,国有大行的业绩改善幅度更为确定。中信证券预计,大行盈利增长有望保持持续回升态势;股份行收入端修复偏缓;城农商行业绩分化或将延续,区域经济活力与非息业务表现成为关键“胜负手”。

浙商证券研报指出:“基本面稳健叠加高股息、低估值,相关标的涨幅居前;而业绩承压、微观持股结构特殊的个股则表现相对疲弱。”

综合机构观点,当前银行股配置可聚焦两条主线:一是稳健防御型,即国有大行——基本面稳健、股息率较高、估值偏低,适合作为底仓配置获取稳定分红收益;二是优质成长型,即区域中小银行——受益于区域经济活跃、信贷需求旺盛,业绩弹性更强,具备较好进攻属性。

浙商证券建议,2025年末期分红在即,险资增配时机临近,低位银行或迎来配置良机。但风格切换节奏受国内基本面复苏斜率及价格回升速度影响,可能仍有反复。历史经验表明,风格切换过程中会出现多次“试切”机会,投资者需逐步转向均衡配置,银行板块内部也建议保持均衡布局。

名词解释:息差与“类债属性”

息差即净息差,指银行生息资产平均收益率与计息负债平均成本率之间的差额。息差企稳意味着银行核心盈利能力趋于稳定。

“类债属性”指银行股具有类似债券的稳定股息回报特征,在低利率环境下其固定收益属性受到资金青睐。

相关文章

-

习近平强调数据基础资源与创新引擎作用 推动智能时代发展

习近平总书记近日指出,“当今世界正在加速迈入智能时代,数据的基础资源作用和创新引擎作用日渐显现。”这一论断明确了数据在智能时代发...

-

美伊首轮谈判后 高盛下调美经济衰退概率至15

随着美国和伊朗代表团在瑞士比尔根山的首轮谈判结束,高盛将美国未来12个月的经济衰退概率从此前的25%下调至15%。这一调整表明,...

-

银河证券:2026年港股盈利结构性修复 关注AI产业链与红利资产分化

银河证券近日发布研报,对2026年港股市场整体走势给出研判。报告指出,2026年港股业绩预计将延续结构性修复态势,整体盈利增速较...

-

凯文·沃什首场议息会议鹰派立场明确 市场加息预期显著升温

上周,凯文·沃什以美联储主席的身份主持了其任内的首场议息会议,就此翻开了美联储全新的一页。本次议息会议相对鹰派的声明与沃什新闻发...

-

DeepSeek Harness负责人崔添翼:团队人员紧缺,正招聘三个岗位

DeepSeek Harness团队负责人崔添翼日前在社交平台发文透露,该新成立部门当前人员严重不足,他本人每天都在进行面试,并...

-

沪指低开0.23%,橡胶助剂板块开盘领涨

6月23日,A股三大指数集体低开。上证指数开盘报跌0.23%,深证成指低开0.29%,创业板指低开0.36%。 板块分化:橡胶助...

-

中华人民共和国金融法(草案)》提请全国人大常委会审议

2026年6月23日,《中华人民共和国金融法(草案)》提请十四届全国人大常委会第二十三次会议首次审议。 法案定位与体系 金融法...

-

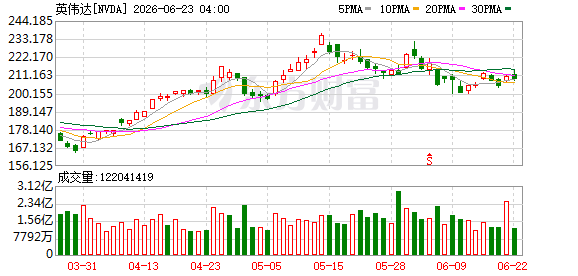

英伟达股价月内回落3% B200芯片租赁价格同步走低

在AI芯片市场占据主导地位的英伟达,近期股价表现与行业同步指数出现背离。尽管该公司2026年以来股价仍录得约12%的涨幅,但过...