国药系挂牌转让四家子公司股权,成都信立邦底价5413万元高于净资产

近日,中国医药集团有限公司(下称“国药系”)旗下多家公司股权集中挂牌转让,涉及宜昌、巴东、遵义及成都四地子公司。其中,国药集团成都信立邦生物制药有限公司100%股权转让底价明确为5413.03万元,其余三家转让标的均未披露具体交易底价。

四家拟转让标的企业概况

- 国药控股宜昌医药贸易有限公司65%股权:转让方为国药控股湖北有限公司,标的位于湖北宜昌。

- 国药控股巴东有限公司70%股权:转让方同样为国药控股湖北有限公司,标的位于湖北恩施巴东县。

- 国药控股遵义医疗供应链服务有限公司70%股权:转让方为国药控股贵州有限公司,标的位于贵州遵义。

- 国药集团成都信立邦生物制药有限公司100%股权:转让方为国药集团四川省医疗器械有限公司,标的位于四川成都。

成都信立邦底价高于账面净资产

本次交易中,国药集团成都信立邦生物制药有限公司100%股权的转让底价为5413.03万元。根据披露信息,截至2026年1月末,该公司账面净资产为3056.59万元,转让底价高出账面净资产约2356.44万元。

账面净资产指企业资产总额减去负债总额后的账面价值。此次转让底价高于账面净资产,意味着挂牌价格较公司账面净值存在一定溢价,反映出转让方对标的资产的价值评估高于其会计记录的净额。

“国药系”加速非核心资产出清

上述四笔股权转让同步推进,均属于“国药系”加快出清非核心及低效亏损资产的举措。业内人士指出,此类集中挂牌有助于优化集团资产结构,聚焦主业发展。目前,除成都信立邦外,其余三家公司股权的具体转让底价尚未公开。

国药控股拟转让四家子公司股权 基层医药流通平台经营承压

国药控股近期启动旗下四家子公司的股权转让计划,涉及生物制药与医药流通两大板块。这批被挂牌转让的企业成立时间跨度较大,其中最早的公司成立于2002年,其余三家均于2018年后设立。四家子公司均面临不同程度的经营压力,包括持续亏损、营收体量薄弱以及资产规模逐年缩减。

四家企业背景与业务赛道差异

本次股权转让对象中,国药集团成都信立邦生物制药成立于2002年,主营生物制药业务;其余三家企业——国药控股遵义医疗供应链服务有限公司、国药控股泰州有限公司、国药控股盐城有限公司,均为国药控股布局基层市场的医药流通平台,成立时间均在2018年之后。四家公司分属不同业务领域,且均处于阶段性经营承压状态,短期盈利修复面临一定挑战。

经营数据揭示亏损与资产缩水现状

国药控股遵义医疗供应链服务有限公司2025年全年净亏损159.18万元,2026年前4个月亏损态势延续至135.19万元;2025年营收824.92万元,2026年前4个月仅实现172.24万元营收,总资产从2025年末的3259.75万元下降至3143.32万元,负债从1280.24万元增至1299万元。

另一家标的国药集团成都信立邦生物制药的财务数据同样反映出持续下滑。2024年该企业总收入232.53万元,2026年1月单月营收仅25.52万元,整体营收规模有待扩大。同期,2024年其净亏损达492.34万元,亏损规模超过全年营业收入;2026年开年首月继续亏损23.44万元。其资产总额从3662.20万元降至3134.62万元,持续缩水。

转让逻辑与市场影响

口径解读:从国药控股遵义医疗供应链服务有限公司的负债从1280.24万元增至1299万元,而总资产同期下降来看,该公司资产负债率有所上升,财务杠杆压力加大。而国药集团成都信立邦生物制药亏损额超过营业收入的情况,表明其毛利率可能为负,日常运营已无法覆盖成本。

业内分析人士指出,国药控股此次集中转让成立时间较短且持续亏损的基层流通平台,或是基于优化资产结构、聚焦核心主业的长远考量。这类企业若未能及时提升营收效率或引入战略投资者,短期内盈利改善的难度较大。

国药系加速资产整合:挂牌转让多家公司股权,16.54亿元收购艾德生物

国药系自2025年以来持续推进旗下资产整合,一方面加速处置非核心及低效亏损资产,另一方面反向布局优质高壁垒标的,重金收购艾德生物20%股权。目前距离4家公司股权拍卖结束仍有几天时间,能否寻找到适配的受让方存在不确定性。

资产出售:剥离非核心与低效资产

国药系旗下多家公司已启动股权转让。国药控股转让健嘉医疗投资管理有限公司45%股权;国药控股湖南以4494万元底价转让其持有的国药控股湖南中医药有限公司60%股权。此类资产本身存在整合运营层面的挑战,例如生物制药企业缺乏完善的销售管线,后续新药推广及渠道建设需持续资金投入;区域医药流通平台受本地配送市场趋于饱和影响,短期内营收增长空间相对有限。

当前央企主业管理政策持续优化,要求加快不具备竞争优势、缺乏发展潜力的非主业、非优势业务剥离。A股509家上市药企中,2025年有251家归母净利润负增长,中小药企压力更为突出。

反向布局:16.54亿元控股艾德生物

6月初,国药集团旗下国药集团(北京)科技创新研究院与艾德生物签署股权转让协议,以16.54亿元拿下艾德生物20%股权,交易完成后国药集团成为其实控人。根据同花顺问财数据,A股41家属于“体外诊断”赛道的上市企业中,2025年艾德生物归母净利润增长率位于第六位,处于第一梯队。近三年来(2023年-2025年),艾德生物营收一直保持增长状态,归母净利润在2025年同比增长41.71%。其中,检测试剂作为其主要营收产品同比增长8.56%,毛利率达到89.95%。

国药集团优势集中在医药分销、化药、生物药、中药板块,但高端肿瘤分子伴随诊断长期空白。此次收购艾德生物,可依托其成熟的基因检测技术平台,与体系内抗肿瘤药物、ADC创新药管线联动,加速创新药临床研发进程;同时结合国药控股全国性分销网络,拓宽艾德生物的检测试剂入院与下沉渠道。

- “分子伴随诊断”指利用分子生物学技术检测肿瘤相关基因变异,为靶向药物和免疫治疗提供用药依据,属于高壁垒技术领域。

管线整合:1050万元收购盐酸乙哌立松片权益

除股权收并购外,国药系同步整合管线资产。3月,国药现代控股子公司国药致君与上海博悦签署《药品上市许可转让合同》,上海博悦将正在申报注册的盐酸乙哌立松片(50mg)药品上市许可及相关权益转让予国药致君,转让费达1050万元。除心血管系统用药外,国药现代2025年多款产品如全身用抗感染药、骨骼肌肉系统用药、神经系统用药等均出现营收下滑,亟须新的产品贡献动力。

米内网数据显示,盐酸乙哌立松片在2024年中国三大终端六大市场销售额超过5亿元,2025年同比增长8.7%,是内服肌肉松弛药中的大品种。不过该产品上市时间暂未明确,短期内难以形成对业绩的实质贡献。

行业对比:华润系同期也在剥离资产

四大药商中“华润系”同样加速资产处置:交易总对价19.3亿,分两次出售天麦生物股权;华润博雅生物三次降低江西博雅欣和80%股权挂牌价格,坚决出售。行业从规模扩张走向质量优先的趋势下,国药系非核心及低效亏损资产整合有序推进。

相关文章

-

科伦药业副总经理谭鸿波辞职 三十年为公司“从零起步”效力

6月21日,四川科伦药业股份有限公司(以下简称“科伦药业”)发布一则人事变动公告。公司副总经理谭鸿波因个人原因辞职,辞职后不再担...

-

汤臣倍健5000万元投资成立3年芯片企业 主业项目延期引关注

保健品龙头企业汤臣倍健(300146.SZ)近日宣布以5000万元自有资金投资原粒(北京)半导体技术有限公司,获得其0.97%股...

-

618大促期间“纸尿裤有毒”话题发酵 三家品牌公布检测结果称未检出甲酰胺

正值618大促期间,#纸尿裤有毒#话题登上社交平台热搜榜首。涉事的“好奇”“碧芭宝贝”“Babycare”等多个婴幼儿纸尿裤品牌...

-

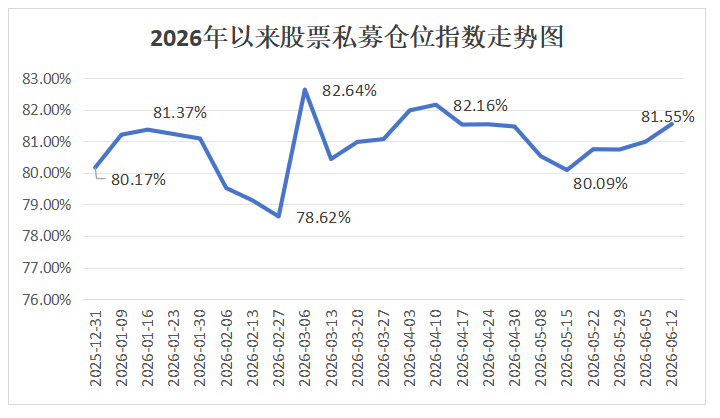

股票私募仓位指数升至81.55% 创近9周新高

截至6月12日,国内股票私募仓位指数达到81.55%,较前一周上涨0.56个百分点,并创出近9周以来最高水平。数据显示,近期该指...

-

硫磺均价跌至9500元/吨 中信建投提示化肥中期配置窗口

中信建投证券最新研报指出,在美伊冲突趋于缓和后,硫磺市场价格出现大幅回落。据百川盈孚统计,截至6月21日,硫磺市场均价报9500...

-

主动ETF获准试点 沪深交易所同步发布业务指引

在2026陆家嘴论坛上,主动ETF正式拿到“准生证”。上海证券报记者从业内获悉,沪深交易所已同步发布相关业务指引。多家符合发行条...

-

年内基金分红达883亿元 红利基金持续回撤机构称处于左侧区间

记者获悉,截至2025年4月,全市场基金年内分红总额已达到883亿元。然而在分红数据高企的同时,以高股息策略为代表的红利基金近期...

-

权益市场结构性行情下资金“进攻+防御”并行配置

今年以来,权益市场波动加大,结构性特征进一步凸显。在此背景下,市场资金兼顾收益弹性与组合安全垫,采取“进攻+防御”并行的配置思路...