百亿私募数量达141家创历史新高 量化机构成增长主力

截至2026年6月23日,国内证券类百亿私募管理人数量达到141家,较上月底增加2家,较2025年底增加28家,再创历史纪录。私募排排网数据显示,年内已有35家私募管理规模突破百亿元,其中29家为首次晋级百亿阵营,6家重返百亿俱乐部。

百亿阵营持续扩容

年内晋级百亿的35家机构中,新增主体以首次突破的29家为主。与2025年底相比,百亿私募总数增长近四分之一,显示资金向头部机构集中的趋势仍在延续。

量化私募批量晋级 主观私募规模缩水

百亿军团在数量扩容的同时,内部结构出现明显分化。量化私募机构成为本轮规模增长的重要力量,多家量化管理人批量进入百亿阵营;而此前规模领先的多家明星主观私募基金持续缩水,部分已跌破50亿元关口。

私募排排网数据显示,截至2026年6月23日,国内证券类百亿私募管理人数量达到141家,较上月增加2家,较2025年底增加28家。

所谓“百亿私募”,指管理资产规模超过100亿元人民币的证券类私募基金管理人。主观私募与量化私募是两种核心投资方法:前者依赖基金经理的主观判断与调研分析,后者依赖程序化模型与高频数据交易。两种方法在市场波动中呈现出不同的业绩稳定性。

行业人士指出,量化机构的批量晋级与主观私募的规模缩水,反映出资金对投资方法论与业绩稳定性的重新定价。一场围绕投资方法论、业绩稳定性与资金定价权的行业重构正在加速上演。

年内35家私募突破百亿门槛,证券类百亿私募总数升至141家

百亿私募阵营今年扩容速度明显加快。截至6月,证券类百亿私募总数达到141家,其中安贤投资与海南盛丰私募本月首次突破百亿元管理规模,成功跻身百亿行列。两家机构此前管理规模均处于50亿元至100亿元区间。

量化私募再添新成员,新晋百亿机构占近三成

公开资料显示,安贤投资成立于2018年,是一家全球化量化投资公司,在北京、上海、香港、纽约等地设有办公室,通过量化研究框架构建多市场、多策略投资体系;海南盛丰私募成立于2022年,同样以量化策略见长。随着两家机构晋级,年内已有35家私募突破百亿元管理规模,其中29家属于首次迈入百亿阵营。

业内分析人士表示,今年以来百亿私募数量持续增长,是市场环境、资金流向以及产业趋势共同作用的结果。

权益策略仍是扩容主力,科技主线推动结构性行情

从策略分布来看,今年新晋百亿私募中,以股票策略为核心的机构共有20家,占比57.14%;多资产策略机构6家,占比17.14%;期货及衍生品策略机构4家,占比11.43%;其余则为组合基金策略、复合策略以及暂未披露策略的机构。在AI、半导体、人形机器人等科技主线持续活跃的背景下,具备产业研究能力和选股能力的私募机构获得了更多资金青睐。

四大因素驱动扩容:净值增长、低利率迁移、量化稳定性、科技创新

排排网集团旗下融智投资FOF基金经理李春瑜分析认为,第一,A股科技成长主线延续结构性行情,股票策略私募较好地把握了AI、算力、半导体等产业机会,产品净值持续增长带来规模自然扩张。第二,低利率环境下,银行理财和固收类产品预期收益率下行,资金向权益市场迁移。第三,量化策略尤其是指数增强策略展现出较强稳定性,推动一批量化私募快速迈过百亿门槛。第四,“十五五”时期科技创新和产业升级加速,长期深耕产业研究的管理人更容易获得资金认可。

量化崛起与主观退潮并行,部分昔日百亿机构规模回落

在新晋百亿私募中量化机构占据重要席位的同时,部分主观私募遭遇规模回撤。运舟资本管理规模已降至50亿元以下,该公司创始人周应波曾长期任职于中欧基金。此外,半夏投资、同犇投资等多家昔日百亿级主观私募今年管理规模也一度降至50亿元以下;煜德投资、正圆投资、石锋资产等机构目前规模均已降至50亿元以下;合远基金、望正资产、相聚资本则回落至50亿元至100亿元区间。

值得注意的是,部分主观私募正在迎来修复。同犇投资董事长童驯表示,公司在今年3月下旬主动降低消费板块配置、加仓AI产业链,受益于二季度净值反弹,管理规模已经重新回到50亿至100亿元区间。

童驯说:“从截至6月18日的情况来看,3月下旬加仓AI产业链是正确的。”

内容增量:量化策略的特点

所谓量化策略,即通过数学模型和计算机算法进行投资决策,而非依赖主观判断。其特点是风格分散、收益来源多元,并且具备较强的规模承载能力。在近期市场波动加大、结构分化明显的背景下,量化产品凭借相对稳定的超额收益表现,持续吸引渠道资金和机构资金。

行业竞争逻辑深化:从规模竞赛转向持续盈利能力

业内人士认为,过去几年一些机构依靠单一赛道或短期业绩迅速做大规模,但当前结构性行情成为常态,投资者越来越关注持续盈利能力、风险控制能力以及投研体系建设水平。百亿规模已不再是衡量机构竞争力的唯一标准,能否持续创造收益、穿越市场周期,才是真正决定未来地位的关键。

相关文章

-

A股市场重要股东年内密集增持 合计金额超350亿元

2026年以来,在A股市场持续震荡的背景下,上市公司重要股东增持热情持续高涨。据证券时报·数据宝统计,截至6月23日,今年已有...

-

王文:市场资金高度聚焦AI赛道 金融板块进入价值重估起点

日前,由证券时报社主办、长江证券协办的“2026金长江私募基金发展论坛”在上海举行。日斗投资董事长王文在会上表示,当前市场资金高...

-

百亿私募数量达141家创历史新高 年内29家首次晋级百亿阵营

截至2026年6月23日,国内证券类百亿私募管理人数量已增至141家,较上月增加2家,较2025年底增加28家,再次刷新历史纪录...

-

MSCI 2026年市场分类评审:韩国未从新兴市场晋升发达市场

当地时间6月23日晚,MSCI(明晟公司)发布2026年市场分类评审结果。此次评审涉及多个市场的分类地位调整及市场准入评估,其中...

-

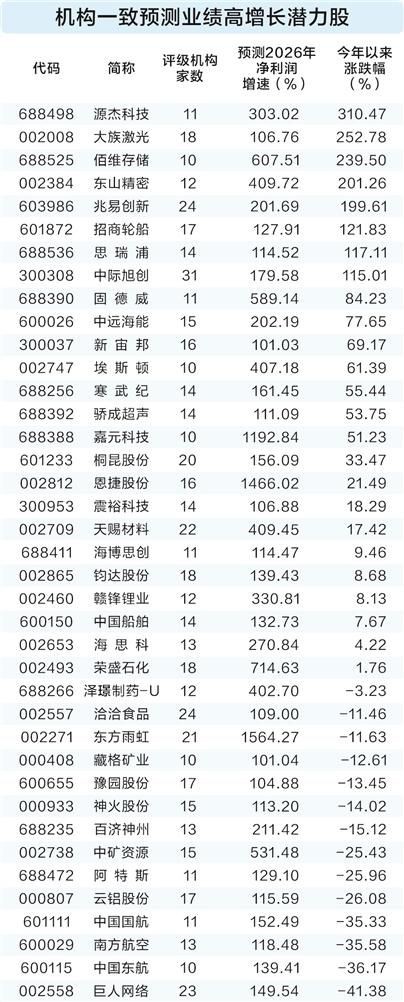

A股半年报窗口临近 39只一季报翻倍股获机构重点覆盖

随着A股半年报业绩预告密集披露窗口的临近,多家券商近期发布研报梳理投资主线,行业景气度成为当前个股估值的核心定价因子。东吴证券...

-

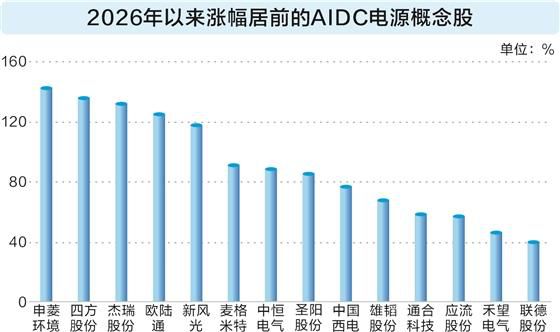

算力能耗攀升推动AIDC电源需求,雪佛龙与微软签订20年供电协议

当地时间6月22日,雪佛龙与微软签订为期20年的长期供电协议。根据协议,双方规划总装机267万千瓦的发电项目,专用于为微软新建...

-

多家光通信头部企业加速车载光通信布局

近日,多家光通信头部企业加快在汽车赛道布局,推动车载光通信从概念阶段进入产品落地与生态构建的关键期。 行业背景:智能化浪潮催生千...

-

广东骏亚拟投建年产60万平方米高多层HDI线路板项目 总投资15.57亿元

6月22日晚间,广东骏亚电子科技股份有限公司发布公告,公司拟通过全资子公司在现有厂区投建年产60万平方米高多层、HDI线路板项目...