帝盛科技赴北交所IPO 拟募资4亿元加码光稳定剂产能

福建帝盛科技股份有限公司(下称“帝盛科技”)于6月26日向北交所递交招股说明书,正式启动上市进程。此次上市计划募资4亿元,其中3亿元将用于光稳定剂生产基地扩建项目,另1亿元用于偿还银行贷款。

募资用途:扩建与偿债并行

根据招股书披露,本次募资中占比最大的部分为帝盛科技光稳定剂生产基地扩建项目,拟投入金额3亿元。该项目旨在扩大公司主营产品的生产能力。

募资用途中,另有1亿元将被用于偿还银行贷款,以优化公司的财务结构。

公司主业聚焦光稳定剂领域

帝盛科技主营业务为光稳定剂的研发、生产与销售。光稳定剂是一种用于高分子材料(如塑料、涂料)中的添加剂,其功能是通过吸收或屏蔽紫外线,延缓材料在光照下的老化、变色或性能下降,属于塑料助剂行业中的细分品类。

此次IPO是帝盛科技借助资本市场扩大产业布局的重要举措。从募资投向看,公司在巩固主业规模化生产的同时,也兼顾了降低财务杠杆的需求。

上市审核后续流程待观察

目前,帝盛科技的上市申请已获北交所受理,后续将进入问询、审核及注册等阶段。最终能否成功发行上市,仍有待监管机构的审批结果。

帝盛科技IPO:境外收入占比54%,产能利用率75%,募投项目存消化风险

帝盛科技(福建帝盛科技股份有限公司)日前披露招股书,公司实际控制人为潘行平、王瑛夫妇,二人合计控制公司76.14%表决权。公司主营业务为紫外线吸收剂(含防晒剂)、受阻胺光稳定剂及其复配剂、中间体的研发与销售,产品主要用于塑料、涂料、薄膜等高分子材料及日用化妆品。

核心财务与境外收入

招股书数据显示,帝盛科技2023年至2025年营收分别为4.72亿元、6.63亿元、6.85亿元,归母净利润分别为0.56亿元、0.69亿元、0.75亿元。同期毛利率分别为23.10%、20.51%、20.37%,呈逐年小幅下滑。

报告期内,公司境外营业收入占总营收比重分别为53.14%、55.76%和54.25%,半数以上收入来自海外市场。

帝盛科技在招股书中提示,若全球主要经济体与我国发生贸易摩擦,采取关税提升或技术性贸易壁垒,将对公司产品国际销售造成不利影响。

产能利用率偏低与募投风险

2025年,公司核心产品紫外线吸收剂及受阻胺光稳定剂的收入占比分别为81.74%及16.17%,产能利用率分别为79.43%及64.43%,合并产能利用率仅为75.37%。其中受阻胺光稳定剂产能利用率较2023年(92.46%)和2024年(94.34%)明显下降,且该产品单价同比减少13.49%。公司称当年该产品需求回落,销售占比下降。

本次募投项目达产后将新增1.28万吨防晒剂备案产能,新增规模较大。公司个人护理及防晒剂业务尚处初期,新增产能消化存在不确定性。

复配剂是指多种紫外线吸收剂或光稳定剂按特定比例混合的制剂,旨在适应不同高分子材料的性能需求。公司招股书表示,产能消化依赖于研发进度、销售拓展及下游市场发展。

安全生产事故已整改

招股书披露,2024年4月14日,公司子公司福建帝盛科技股份有限公司103车间发生一起安全事故,引发火灾并造成1人死亡。南平市应急管理局于当年7月出具《行政处罚决定书》,对公司罚款30万元,对副总经理熊伟罚款17.43万元。

公司称已整改完毕并恢复生产,截至报告期末已建立相关规章制度并落实安全生产责任制。

相关文章

-

澄天伟业2026年切入液冷散热 计划募资8亿元建设产业化项目

澄天伟业(300689)于2026年6月29日披露投资者调研公告,公司于6月27日举行的特定对象调研活动中,重点介绍了在液冷散...

-

我国ETF总规模达4.64万亿元 债券ETF突破8800亿元

截至6月28日,我国ETF总规模约4.64万亿元,其中债券ETF规模突破8800亿元关口,达到8840.63亿元。债券ETF在全...

-

光纤价格大涨推动多企业扩产 中信建投称AI需求拉动明显

中信建投近日发布研报指出,今年以来光纤价格大幅上涨,投资回报率显著提升,已推动亨通光电、远东股份、通鼎互联、合盛硅业、大族激光等...

-

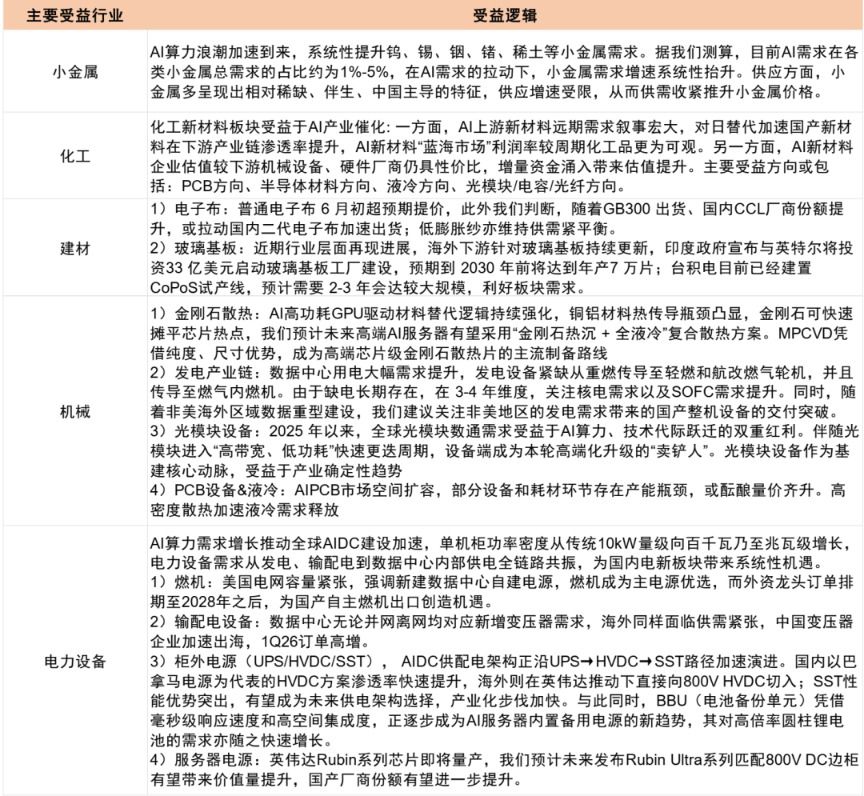

中金研报:AI行情显现扩散迹象 上游“卖铲子”领域获关注

中金公司最新研报指出,近期A股AI板块行情出现从核心方向向上游原材料及基础设施领域扩散的迹象。研报数据显示,开年以来科技成长风格...

-

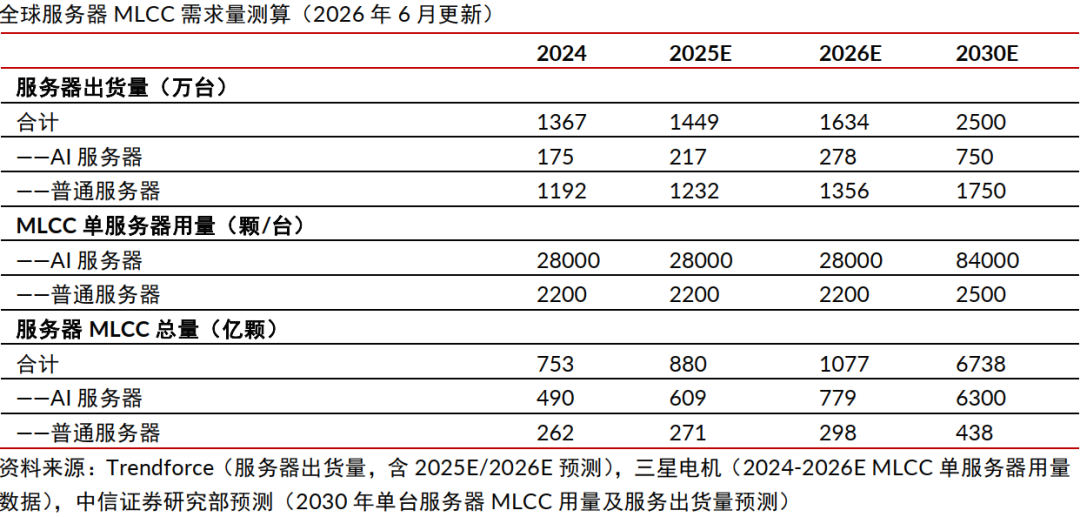

中信证券:MLCC涨价潮加速 周期有望类比2017-2018年

中信证券近日发布观点指出,近期观察到MLCC行业涨价潮呈加速趋势,认为本轮周期有望延续超过一年,原厂端涨价幅度或实现翻倍甚至更高...

-

美军对伊朗境内多个目标实施新一轮打击 回应油轮遇袭事件

据央视新闻等媒体报道,美军中央司令部27日在社交媒体发布声明称,美军当天对伊朗境内多个目标实施新一轮打击。具体而言,美军战机打击...

-

祥鑫科技拟收购液冷散热标的酷尔芯,公司提示营收占比较低及商誉风险

祥鑫科技(SZ002965)因一纸拟收购液冷散热标的公司的公告,在资本市场连续收获两个涨停板后,公司于6月28日晚间发布股票交...

-

AI算力集群功耗攀升 功率半导体厂商订单“爆满” 行业再启涨价潮

AI算力集群功耗激增正在推动功率半导体成为存储之后的产业新增长引擎,行业再度迎来一轮涨价潮。多家国产功率半导体厂商反馈,面向A...