券商板块业绩增长与估值走低现背离 并购重组与国际化布局加速推进

今年以来,证券行业板块呈现业绩稳步增长与估值持续走低的并行走势,市场定价与财务表现出现阶段性错位。近期该板块交易活跃度提升,叠加内部整合与外部拓展进程加快,整体业务布局迈入关键阶段。

业绩表现与市场定价形成分化

财务数据层面,券商板块今年以来维持稳步增长态势。资金定价方面,板块估值却呈现连续下行轨迹。两者走势相向而行,表明当前市场情绪与机构实际盈利扩张节奏存在观察期差异。

机构整合与跨境拓展同步提速

交易端异动频繁的背后,是行业两项核心战略的实质性推进:

- 并购重组工作进入加速通道,旨在通过资本运作完成存量资产优化。

- 国际化布局同步提速,推动跨境业务网络与合规服务体系向海外延伸。

券商板块近期异动频频,行业正迎来关键发展节点。

并购重组的推进涉及机构资产整合与业务线交叉重组,其执行逻辑在于通过内部资源重新配置提升综合竞争力。国际化布局的加速要求跨境业务在合规审查、产品设计与海外渠道建设上完成标准化对接。

这两项动作的直接作用在于重塑行业竞争梯队,推动头部机构规模效应与业务协同能力进一步显现。内部结构优化与外部市场拓展形成双轮驱动,行业资源正集中流向具备整合能力与海外运营经验的机构,市场定价机制亦将在业务模式转型中逐步完成价值重估。

申万宏源研报解析:两家券商净资产突破三千亿 下半年聚焦三大业务主线申万宏源研报解析:两家券商净资产突破三千亿 下半年聚焦三大业务主线

在2026年申万宏源夏季策略会上,上海申银万国证券研究所有限公司非银金融首席分析师罗钻辉指出,当前证券板块呈现业绩高增长与估值长期低位运行的特征。净资产收益率(ROE)即净资产利润率,衡量企业利用股东资本创造利润的效率,市场担忧盈利持续性压制了板块修复节奏。

盈利弹性弱化与资金面扰动

对比2015年与2021年市场行情,券商整体盈利弹性呈现弱化态势。自2018年起行业持续补充资本,重资产业务占比上升,自营业务降低方向性交易敞口。权益投资布局转向审慎,行情波动对业绩的冲击随之收窄。

轻资产业务费率下行趋势延续,传统经纪业务佣金不断走低,公募基金费率改革持续推进,进一步压缩盈利空间。今年年初以来部分券商启动再融资计划,市场对摊薄核心盈利指标存在担忧,资金参与意愿偏弱拖累估值修复。

行业并购重塑竞争梯队

打造一流投资银行的政策导向推动下,证券行业并购整合案例接连落地。此次整合由政策引导与企业内生需求共同驱动,主要分为三大方向。头部券商依托资本与品牌优势开展同业整合,补齐区域与业务短板。

同一实际控制人旗下券商以及区域性券商通过整合做大资产规模,提升区域竞争力。国资平台同步入局整合民营券商,进一步优化行业发展秩序。经过多轮整合,行业规模梯队已初步成型。

目前已有两家券商净资产突破3000亿元,8家券商净资产站稳千亿元关口。客群、资金、人才等优质资源持续向头部聚拢,其凭借规模效应、杠杆运用能力与全业务布局优势,竞争优势持续提升。

中型券商立足区域与特色业务寻求差异化发展,行业分层格局愈发稳固。综合政策环境与资金流向,罗钻辉对2026年下半年券商板块走势持乐观态度,板块有望迎来估值与业绩同步提升。

三大业务驱动业绩增长

科创股权投资业务将成为重要业绩弹性来源。创业板改革落地带动投行业务稳步修复,券商另类投资与直投子公司深度布局科创赛道,“投行+投研+投资”的三投联动模式日趋成熟。

以中信证券为例,其旗下股权投资子公司2025年利润贡献接近30亿元,占集团利润总额比重近10%。该数据口径表明,随着热门科创企业受市场关注,相关业务价值逐步显现,有望持续贡献增量收益。

财富管理具备稳健增长属性,资本市场交投热度有效带动经纪与融资融券等传统业务收入。券商资管与参控股公募基金构成的“大资管”板块发展成熟,头部客户基数庞大,持续推进买方投顾与数字化转型。

国际业务成为头部券商全新增长曲线。国内头部券商密集向国际子公司增资,例如中信证券推出160亿元H股定增方案,资金全部用于国际化布局。国际子公司杠杆运用更充分,ROE水平普遍高于母公司。

跨境监管体系完善直接为头部券商海外业务拓展提供了明确的合规框架。建议重点关注估值偏低且综合实力强的头部机构,以及估值性价比高、ROE改善逻辑明确的特色券商。

相关文章

-

广发产业甄选基金经理王丽媛布局半导体全产业链基金今年以来取得市场业绩

半导体行业当前处于供需格局反转阶段,受人工智能需求持续爆发影响,产业正式进入上行周期。自去年末起,广发产业甄选基金经理王丽媛开始...

-

路博迈黄道立:A股资源品去年及今年一季度表现亮眼后现调整 建议跨出短期博弈框架

今年以来,A股市场呈现显著的结构性分化特征。以人工智能为代表的科技板块走势独立,部分资源品板块在经历去年及今年一季度的亮眼表现后...

-

伊朗披露伊美谅解备忘录部分条款 明确解除封锁与3000亿美元重建要求

据伊朗迈赫尔通讯社当地时间6月15日凌晨披露,伊朗与美国达成的一份包含14个条款的谅解备忘录部分细则已对外公开。该文件详细规定了...

-

伊朗迈赫尔通讯社披露伊美谅解备忘录条款 涉3000亿美元重建与资金解冻

当地时间6月15日凌晨,伊朗迈赫尔通讯社公布美国与伊朗达成的谅解备忘录部分条款。文件明确了双方在海上封锁解除、停火安排及资金解冻...

-

中东局势缓和带动布伦特原油上周净多头寸减少4.4万手

近期,中东局势有所缓和,原油期货市场出现明显资金面反应。布伦特原油市场最新数据显示,上周净多头寸减少4.4万手。 长线配置资金持...

-

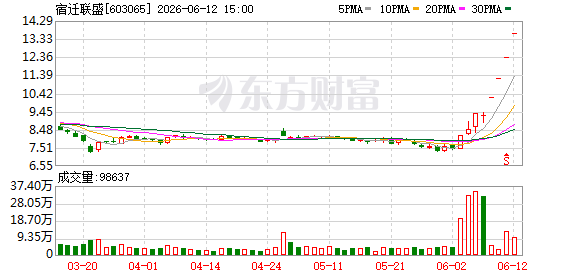

宿迁联盛披露磷化铟合资项目八项风险 涉资一千万股价六次触及涨停

宿迁联盛于6月12日晚发布回复公告,针对上海证券交易所在6月上旬下发的问询函作出正式回应。此次回复同步公布了包括合作方财务状况...

-

端午档定档影片达20部 6月14日预售票房突破2300万元

灯塔专业版统计显示,端午档期已确定上映的影片数量达到20部,该数据刷新了近十年同期纪录。随着档期临近,市场预热已直接反映在预售端...

-

创新药板块资金二季度净流入超百亿元 百亿基金经理密集布局

在创新药板块经历震荡调整阶段后,部分资金呈现逆势布局特征。据统计数据,自第二季度起,创新药主题ETF累计获得资金净流入逾百亿元。...