我国期货期权市场为食糖产业转型升级提供强劲支撑

食糖作为我国重要农产品,在助力乡村振兴与区域经济高质量发展中扮演关键角色。相关部门持续推动期货、期权市场建设,为产业链注入新动能。

产业定位与市场角色

食糖产业横跨农业、工业与商贸环节,其平稳运行直接关系到产区农户增收和区域财政稳定。我国期货、期权市场的蓬勃发展正在为这一产业的转型升级提供直接支撑。

“食糖是我国的重要农产品,更是助力乡村振兴、区域经济高质量发展的重要产业。我国期货、期权市场的蓬勃发展正在为食糖产业的转型升级提供强劲支撑。”

专业解读:期货与期权

期货是指买卖双方约定在未来某一特定时间、以约定价格交割特定标的物的标准化合约;期权则赋予买方在未来某一时间以约定价格买入或卖出标的物的权利,而非义务。食糖企业可利用上述工具锁定采购成本或销售价格,分散市场价格波动风险。

转型升级的逻辑路径

基于现有素材逻辑,期货期权市场通过提供价格发现与风险管理功能,帮助食糖产业稳定生产经营预期,进而引导资源向技术升级、品质提升环节集中,助推产业从粗放型向集约型转变。

白糖系列期权上市催生精细化风险管理 成都贸易企业双卖策略年化收益30.43%

2025年3月3日,国内首个商品系列期权——白糖系列期权正式上市。至此,白糖产业的风险管理工具形成从期货(2006年)、期权(2017年)到系列期权的多层次结构。系列期权的上市催生了“含权贸易”等新型商业模式,并在近期的市场震荡中为企业提供了主动管理风险的手段。

震荡行情下的双卖策略实践

2025年4月至6月,国内食糖期现货价格窄幅波动,产销区价格倒挂,终端订单亏损。部分产业机构采用“卖出宽跨式期权组合”(双卖策略)主动管理风险。

成都市一家白糖贸易企业分析认为白糖期货SR2509合约将在5700~6000元/吨区间运行,于2025年4月7日实施双卖策略:以135元/吨权利金卖出行权价6000元/吨的看涨期权,同时以78元/吨权利金卖出行权价5700元/吨的看跌期权。两个交易日内完成建仓,首日建立60%头寸,次日补足40%,平均获得总权利金213元/吨。

该企业采用组合保证金制度,实际占用保证金约2800元/手,较单腿卖出节省近40%资金。组合保证金制度通过计算期权组合的净风险,使得同时持有多个期权的保证金低于各单腿保证金之和。

建仓后企业动态监控价格:当SR2509合约突破5950元/吨时买入平仓部分看涨期权并卖出更高行权价(6100元/吨)的看涨期权进行移仓;跌破5800元/吨时启动对冲预案。截至2025年6月底,白糖期货价格始终在预设区间内波动,企业获得权利金收入213元/吨,资金年化收益率30.43%,期权收入覆盖了企业约70%的仓储和资金成本。该案例表明,期权策略能够有效弥补现货滞销带来的损失,成为贸易企业稳定的收入补充。

该企业负责人表示,在糖价低波动率的震荡行情中,“双卖策略”的成功操作将激励他们未来尝试更多期权工具运用模式。

系列期权与场外期权推动模式升级

据泛糖科技产业研究与战略发展部部长刘芷妍介绍,白糖现货贸易模式正从传统的“一口价”演变为“基差贸易”,并正在向更高级的“含权贸易”演进。2025年白糖系列期权上市后,风险管理工具更为精细,让高频周转的贸易企业能够根据自身业务节奏进行精准套保。

华东地区一家大型白糖贸易公司在对一批执行周期45天、总量500吨的白糖采购业务进行套保时,选择了存续期约2个月的“SR2507S”系列期权,买入行权价5900元/吨的看跌期权,权利金成本较常规期权降低约35%。一个多月后现货顺利售出,期权合约临近到期,实现了风险管理与业务周转的同步。

刘芷妍补充说,系列期权的精细化报价也为场外市场提供了更透明的“锚”。泛糖科技调研数据显示,2025年以来,华东、西南地区的部分白糖贸易企业及广西、云南、内蒙古等主产区的白糖企业联合期货风险管理公司,利用场外期权进行更短周期(10~20天)的风险管理,通过敲出条款设计,以更低的价格获得保护,匹配分散采购模式。

产业协同发展展望

广西潮起投资有限公司总经理李海认为,国内糖市流通环节集中度不断提升,将促使更多糖企灵活运用期货和期权工具,实现经营模式升级和全产业链协同发展。刘芷妍总结,系列期权与场外期权的协同发展标志着白糖产业风险管理从“标准化工具套保”迈向“精细化风险管理”新阶段,糖企不再是被动的价格接受者,可主动设计符合自身经营特性的利润空间。

从传统“一口价”到“基差贸易”和“含权贸易”,从套期保值到低波动行情下的期权双卖策略,从场内标准化工具到场外个性化方案,白糖期货、期权正以前所未有的深度融入产业脉络。展望未来,随着工具深入应用和场外市场蓬勃发展,白糖产业风险管理将更加精细化和个性化。

相关文章

-

6月15日北交所两只新股同日现身:科莱瑞迪申购、永大股份上市

6月15日,北交所迎来两只新股同日亮相。科莱瑞迪(920072.BJ)开启申购,永大股份(920126.BJ)正式上市。此次新股...

-

北交所首单私募债券项目获批 石家庄交投获10亿元无异议函

近日,北交所网站发行审核动态栏目披露的信息显示,北交所受理的首单私募债券项目——“石家庄交通投资发展集团有限责任公司2026年面...

-

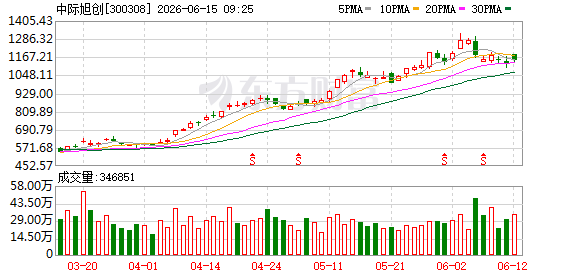

中际旭创于6月14日澄清汇兑波动拖累业绩传闻

6月14日,针对投资者在互动平台提出的“汇兑波动拖累公司业绩或将暴雷”传闻,全球光模块龙头中际旭创予以明确否认,称该消息不实。...

-

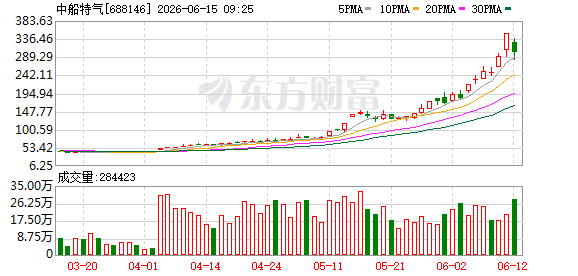

中船特气股价4个月涨逾600% 六氟化钨供需缺口催化国产替代预期

2026年4月以来至6月12日收盘,中船特气(SH688146)股价累计上涨超过600%,成为A股市场高度关注的交易标的。这一...

-

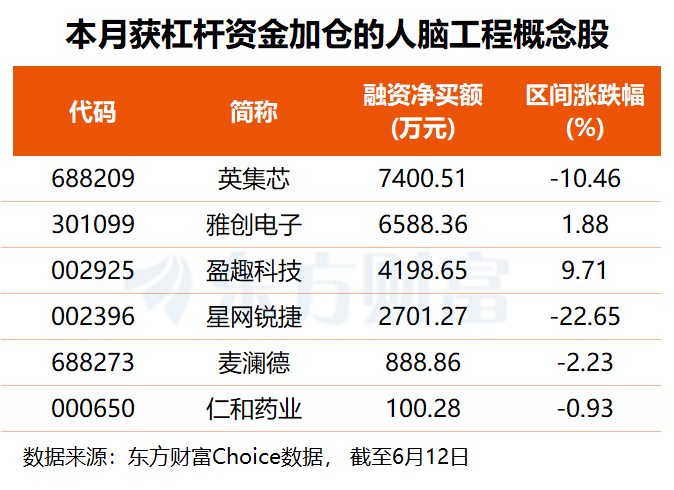

脑机接口赛道迎来新催化 博睿康科创板IPO获受理 脑虎科技完成千里对弈

近日,脑机接口行业接连出现关键进展。博睿康的科创板IPO申请正式获得受理,拟发行不超过2000万股,募资25亿元。与此同时,脑虎...

-

北交所对幺麻子发出第二轮审核问询函,聚焦业绩与经销合规

北京证券交易所已于近期向幺麻子食品股份有限公司(简称“幺麻子”)发出第二轮审核问询函。该公司此前于2026年5月就第一轮问询作出...

-

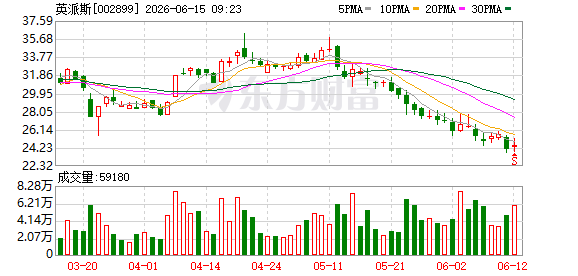

英派斯拟定增募资不超2.995亿元 投向海南智能制造基地

青岛英派斯健康科技股份有限公司(简称“英派斯”,002899.SZ)近日披露2026年度以简易程序向特定对象发行股票预案,拟向...

-

2026年上半年新基金成立750只 募集资金超5500亿元

公募基金市场在持续波动中迎来新基金发行热潮。据证券时报记者王明弘报道,截至6月14日,今年以来新成立基金数量已达750只,合计募...