中信建投研报:绿色甲醇已具备经济性,下游市场需求有望打开

中信建投最新发布的研报指出,在现有生产条件下,绿色甲醇的经济性已一定程度上依赖碳排放管控。对于全球航运企业及欧盟内甲醇消费而言,仅考虑燃料带来的碳排放成本——暂不计入可再生燃料奖励等条款——绿色甲醇已实现成本竞争力,下游市场需求有望随之释放。

碳排放管控收紧推动绿色燃料需求增长

研报分析认为,随着“双碳”考核的顶层设计逐步完善,地方政府在碳排放管控方面将持续收紧。这一趋势将直接拉动绿色燃料及绿色原料的需求,同时加速绿色电力的非电利用市场拓展。

“综合来看,在现有的生产条件下,绿色甲醇的经济性依赖碳排放管控,对于全球航运企业以及欧盟内甲醇消费来说,仅考虑燃料所带来的碳排放成本(不考虑可再生燃料奖励等条款),绿色甲醇已具备经济性,下游市场需求有望打开。”

欧盟碳减排政策趋严带来额外提升空间

研报特别提到,伴随欧盟碳减排政策趋严,绿色甲醇的经济性仍有进一步改善的可能。这意味着行业未来在成本端可能获得更多政策红利。

- 绿色甲醇:指在生产过程中碳排放显著低于传统甲醇的燃料,其经济性与碳价格、碳排放管控强度直接挂钩。

- 碳排放管控:政府对企业或行业的碳排放设定上限或征收碳税等机制,增加企业使用高碳燃料的成本。

此外,绿色电力在非电利用领域的拓展,也将为绿色甲醇产业链提供更多原料及能源保障,从而降低整体生产成本。

全文如下

中信建投发布2026年中期策略:电力板块年内上涨12.5% 跑赢沪深300逾8个百分点

中信建投证券于近期发布电力公用环保行业2026年中期投资策略。报告显示,截至2026年6月9日,Wind电力板块年内累计上涨12.5%,同期沪深300指数上涨3.7%,电力板块跑赢大盘8.8个百分点。

2030碳达峰目标临近,绿色燃料需求有望持续增长

报告指出,伴随“双碳”考核的顶层设计逐步完善,地方政府的碳排放管控有望持续收紧。在此基础上,绿色燃料及绿色原料的需求有望持续增长,绿色电力的非电利用市场将加速拓展。

绿电氢氨醇是当前绿色燃料与原料的重要发展方向。其中,“绿电”指利用可再生能源发电,“氢、氨、醇”分别指氢气、氨气和甲醇,这些物质可通过绿电制取,作为工业燃料或化工原料替代化石能源。

- 绿色电力的非电利用:指将可再生能源发电转化为氢气、氨气等化学能载体,而非直接并入电网消纳,从而突破电力系统消纳瓶颈。

- 算电协同:指通过算力调度优化电力负荷,提升新能源消纳能力,是“新能源+数字经济”的融合方向。

火电:年度长协电价同比下降,月度交易存涨价空间

在可再生能源出力政策背景下,动力煤价格大幅上涨可能较小,火电燃料成本涨幅可控。同时,26年年度长协电价同比下降,后续月度交易存在涨价空间。

新能源:消纳压力增大,“非电消纳”与“算电协同”潜力有望兑现

在新能源消纳压力增长且装机规模有望持续增长的大背景下,报告预期“新能源非电消纳”及“算电协同”市场潜力有望逐渐兑现。电力板块整体跑赢大盘,显示出市场对碳达峰政策预期升温的正面反应。

2026年以来火电板块上涨25% 环保指数涨幅位居Wind一级行业前列

根据截至2026年6月9日的数据,环保指数今年以来累计上涨4.5%,在Wind一级行业指数中排名前列,整体跑赢沪深300指数0.8个百分点。公用事业各子板块表现分化显著,火电板块涨幅突出。

公用事业板块:火电子板块跑赢大盘21.3个百分点

截至2026年6月9日,火电子板块年内上涨25.0%,跑赢沪深300指数21.3个百分点,成为公用事业领域中表现最为强劲的子行业。水电子板块同期上涨5.1%,跑赢沪深300指数1.4个百分点。

火电、水电板块均实现正收益,燃气子板块则逆势下跌5.2%,跑输沪深300指数8.9个百分点。

三大子板块的涨跌差异反映出不同能源品类在市场环境下的走势分化,其中火电板块的涨幅领先幅度超过水电板块近20个百分点。

环保板块:年内累计涨幅居前

环保指数自年初以来累计上涨4.5%,在Wind一级行业指数中位居前列。这一涨幅较沪深300指数同期表现高出0.8个百分点,显示出环保行业在整体市场中的相对强势。

双碳顶层设计逐步完善 新能源非电消纳路径获关注

伴随“双碳”考核的顶层设计逐步完善,地方政府的碳排放管控有望持续收紧。在此基础上,绿色燃料及绿色原料的需求有望持续增长,绿色电力的非电利用市场将加速拓展。

新型电力系统转型下的消纳与减排挑战

在新型电力系统转型的背景下,新能源装机规模仍将持续增长,但电网建设相对缓慢以及电力供需时空失衡问题或将长期存在,电网消纳压力边际增长,电力行业减排难度边际提升。

综合来看,在现有的生产条件下,新能源非电消纳拓展兼备改善电网消纳及促进非电领域减排的能力,有望成为“十五五”期间优化产业格局、保障减排目标的重要途径。

新能源非电消纳:概念与作用

新能源非电消纳是将机组所生产的电能量转化为其他形式的能量(热能、冷能、氢能等),有助于减轻电网消纳压力和促进下游用能产业减排。

业内人士指出,仅考虑燃料所带来的碳排放成本(不考虑可再生燃料奖励等条款),绿色甲醇已具备经济性,下游市场需求有望打开。

绿色甲醇经济性前景

对于全球航运企业或欧盟内甲醇消费来说,绿色甲醇的经济性依赖碳排放管控。伴随欧盟碳减排政策的趋严,绿色甲醇经济性仍有提升空间。

2026年一季度电力行业数据:火电发电量同比增长,新能源消纳承压

受2025年动力煤价格下行及电力供需偏宽松影响,2026年火电年度长协电价整体呈下行趋势。与此同时,全国电价整体下行,部分省份因供需结构变化导致市场交易电价波动。综合来看,国内原煤生产维持相对稳定,在可再生能源出力政策下,动力煤价格大幅上涨可能性较小,火电燃料成本涨幅可控。

火电:电价下行与成本对冲机制

火电现行交易电价普遍同比下降,但若动力煤价格进一步提高,火电可通过提高电价的方式部分对冲成本波动影响。目前燃料成本端压力相对有限,行业盈利能力主要取决于电价与煤价的相对变化。

水电:一季度来水偏丰,发电量同比增长

2026年第一季度,水电来水偏丰,发电量同比实现增长。后续水电出力情况需关注汛期来水变化,尤其是夏季主汛期的降雨及水库调度节奏。

新能源:装机增长致消纳承压,电价下行压力显现

受风光装机容量增长较多的影响,2026年以来,新能源消纳整体承压,消纳利用率边际下行。

随着136号文实施,新能源上网电量全面进入电力市场。市场供需偏向宽松运行,新能源平均上网电价存在下行压力。在此背景下,行业预期“新能源非电消纳”及“算电协同”市场潜力有望逐渐兑现。

释义:算电协同与非电消纳

“算电协同”指算力基础设施(如数据中心)与电力系统协同运行,通过优化算力调度实现用电负荷调节。“非电消纳”则指将可再生能源转化为氢气、热能等非电力形式的储能或利用路径,以缓解电网消纳压力。

地缘冲突推高国际气价 城燃公司用气成本波动整体可控

年初以来,受全球地缘冲突频发影响,国际油气市场持续波动。综合进口气价变化及三桶油合同定价情况,分析指出,国内城市燃气公司的用气成本波动整体可控。

气源定价与接收站布局支撑成本稳定

“三桶油”即国内三大油气央企,其合同定价机制在长期协议中锁定了部分气源成本,缓冲了现货市场的短期冲击。同时,拥有液化天然气(LNG)接收站的企业,可直接通过进口终端获取海气资源,进一步分散气源采购风险。

机构重点推荐双轮驱动标的

在燃气领域,机构重点推荐两类企业:一是受益于双轮驱动(主业增长与高股息回报)的中国燃气;二是实现天然气全场景布局、具备多元化气源优势及LNG接收站配套的新奥股份。

化债政策推进或改善环保企业现金流

环保方面,伴随近期政府化债政策的实施,部分环保企业的应收账款回收与现金流周转状况有望得到改善,进而提升整体盈利质量。

中信建投指出绿色甲醇具备经济性 同时提示电力市场多重风险

中信建投近日在其研究观点中表示,绿色甲醇已具备经济性,下游市场需求有望打开。与此同时,该机构也系统梳理了电力市场面临的四方面风险因素,涉及用电量增长、电价政策、利用小时数及燃煤价格波动。

用电量增长不及预期或致供过于求

各省用电量增长受当地经济发展、气候条件等多种因素制约。若用电量增长速度不及预期,电力市场可能出现供过于求的局面,进而导致上网电价下跌幅度高于预期。

电价政策变动影响年度长协电价

各地的年度长协上网电价确定机制受所在省份的电价政策制约。如果各地电价政策发生变化,年度长协电价的波动可能超出预期水平,对电力企业的收入稳定性构成挑战。

利用小时数波动冲击市场供需格局

可再生能源的利用小时数受当地自然条件制约。若当地来风或来水情况出现显著变化,将对电力市场形成冲击,影响预期的电力市场供需格局。

燃煤价格上涨拖累火电盈利能力

燃煤价格受原煤生产、国际能源市场等多重因素综合影响。如果相关条件发生改变,燃煤价格大幅上行,火电盈利能力或将下降。

上述风险提示来源于中国证券报·中证金牛座,原标题为“中信建投:绿色甲醇已具备经济性,下游市场需求有望打开”。

相关文章

-

中信证券研报:霍尔木兹海峡通行若6月下旬部分恢复,VLCC运营效率有望提升

中信证券发布研报指出,霍尔木兹海峡通行或现曙光。若6月下旬海峡部分恢复,超大型油轮(VLCC)船队运营效率将进入有效提升通道,并...

-

外资机构提升亚洲与新兴市场债券配置关注度

外资机构近期将资金投向转向亚洲债券与新兴市场债券,以落实资产分散策略。 底层配置逻辑发生转移 面对发达市场利率波动以及单一市场集...

-

6月15日A股31个申万一级行业多数收涨 科技板块分化格局收窄

6月15日,A股市场呈现普涨态势。随着中东地缘冲突迎来重要变化,当日大盘情绪迎来修复,31个申万一级行业指数多数录得上涨。 资金...

-

机构6月以来调研338家A股上市公司 电子与半导体赛道成资金布局重点

6月以来,A股市场机构调研活动呈现密集态势,累计覆盖企业数量已达338家。公开资金动向显示,专业投资机构正加速对场内优质标的进行...

-

公私募机构探讨下半年科技投资方向 机构AI持仓占比突破百分之五十

人工智能产业浪潮与地缘局势不确定性缓解推动资金关注科技主线,但相关个股估值已攀升至历史高位。公私募机构正围绕如何在科技信仰与安全...

-

美国和伊朗本周五举行和解备忘录签署仪式

据央视新闻报道,美国和伊朗本周五(19日)将举行和解备忘录正式签署仪式。在经历了近四个月的战事之后,中东局势有望逐步降温,周一全...

-

6月16日三大指数开盘涨跌互现 锂电池板块领涨

6月16日A股市场开盘呈现分化态势,三大主要宽基指数高低开交错。上证指数开盘微幅回落,跌幅为0.06%;深证成指与创业板指则同步...

-

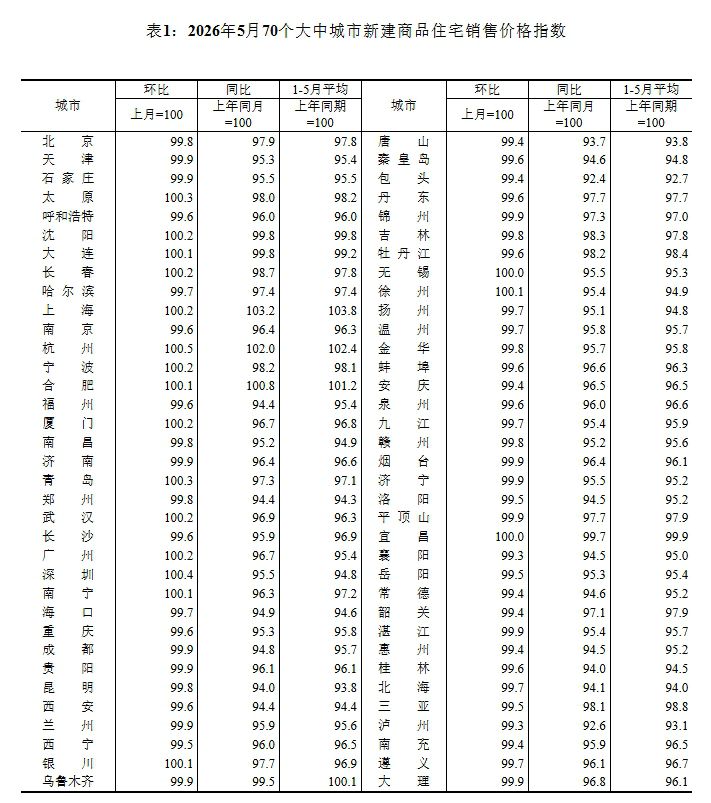

2026年5月70城新建商品住宅环比上涨16城 一线同比降幅收窄0.4个百分点

2026年5月,70个大中城市商品住宅销售价格呈现一线上涨、二三线下降的月度特征。同比降幅整体出现收缩态势。 新建与二手住宅月度...