二季度银行二永债发行提速 规模近万亿利率降至2%以下

截至6月17日,银行二级资本债与永续债(统称“二永债”)的合计发行规模已达9860亿元,同比增长超过六成。其中,平均发行利率已降至2%以下,显示出二季度以来债券发行市场出现显著变化。

发行规模与利率双变

数据显示,二季度以来银行“二永债”发行节奏明显加快。与去年同期相比,发行规模增幅超过60%,市场供给呈现集中释放态势。与此同时,发行成本同步走低,平均利率跌破2%的门槛。

截至6月17日,合计发行规模9860亿元,同比增长超六成,且平均发行利率降至2%以下。

专业名词解读

“二级资本债”是指商业银行发行的、用于补充其二级资本的债券,在银行资本体系中属于附属资本;“永续债”则没有明确到期日,投资者可按期获得利息,银行可将其计入其他一级资本。二者均属于银行补充资本的重要工具。

市场逻辑拆解

发行规模显著增长,一方面反映出银行在当前阶段有强烈的资本补充需求;另一方面,利率下行降低了银行的融资成本,提升了发行意愿。市场资金面宽松与投资者配置需求增加,共同推动此次发行高峰。

行业影响直指

业内人士分析,二永债发行提速,直接缓解了部分银行的资本充足率压力。这种集中供给可能会对二级市场存量债券的定价产生一定影响,但从长期看,充足的资本金有助于银行扩展信贷投放空间。

二季度银行二永债发行规模9860亿元 发行主体数量同比减少14家

2025年二季度以来,银行二级资本债和永续债(合称二永债)发行节奏明显加快,但发行主体数量不增反降,呈现显著结构性分化。据Wind数据统计,截至6月17日,二季度商业银行及政策性银行合计发行32笔二永债,总规模9860亿元,较去年同期的5871亿元增长67.9%。然而,发行人数量仅为15家,较去年同期减少14家。

发行提速与利率下行

6月16日,中国银行公告称完成500亿元二级资本债发行,票面利率1.93%;同日招商银行公告完成200亿元永续债发行,前5年票面利率1.99%。工商银行二季度以来已完成三期二级债、两期永续债,合计发行规模2100亿元,为单家银行中频次最高、规模最大。

二级债平均票面利率1.99%,永续债平均票面利率1.98%,较去年同期均值分别下降39个基点、28个基点。

某股份行投行业务工作人员解释,当前银行盈利能力下降,通过利润留存补充资本空间收窄,发行二永债可通过外源性渠道丰富资本金来源;同时,在货币政策适度宽松背景下,监管鼓励银行市场化补充资本,银行抢抓低利率窗口降低融资成本。

结构性分化显著:国有大行与股份行密集补血,城商行仅两家发行

二季度发行二永债的银行中,六家国有大型银行均已发行;股份制银行中,招商银行、兴业银行、中信银行、恒丰银行等七家完成发行。城商行仅有北京银行和宁波银行两家完成发行,农商行无发行记录。反观去年同期,城商行、农商行发行数量占比近七成。

专业名词解释:二永债是“二级资本债”与“永续债”的合称,前者用于补充银行二级资本,后者用于补充其他一级资本,两者均为银行外源性资本补充工具。发行通道收窄,指中小银行因市场认可度低、投资者要求更高风险溢价,导致市场化融资渠道变窄,发行难度增加。

中小银行面临的发行困境

国泰海通证券研报认为,城商行、农商行受批文影响,二永债发行进度滞后。商业银行发行次级金融债需同时获得金融监管总局及派出机构、人民银行批文,期间两个批文需同时有效。但财通证券首席经济学家孙彬彬指出,批文额度不足并非根本问题——截至5月末,中小银行在手批文有效额度近2500亿元。他认为主因是发行通道收窄:中小银行资产规模有限、资本缓冲薄弱、不良资产承压,投资者要求更高风险溢价,机构配置意愿低迷。

此外,监管部门在中小金融机构风险化解中强调“一行一策”审批标准。不少中小银行转而以增资扩股补充资本:据不完全统计,6月以来已有11家区域性中小银行获批增加注册资本。孙彬彬分析,这因为中小银行主要缺乏核心一级资本,而二永债仅能补充其他一级资本与二级资本;同时监管导向优先支持有经营能力的中小银行,对资质较差主体鼓励兼并重组、区域整合及市场化退出,避免盲目通过二永债“补血”。

预计全年发行规模维持高位 机构间差距将进一步拉大

中国邮政储蓄银行研究员娄飞鹏表示,大行凭借高信用评级与流动性优势密集发行二永债,中小银行受资产质量压力、投资者风险偏好降低及监管对资本真实性严格要求影响发行放缓,市场资金向头部银行集中,信用分层加剧。光大证券金融业首席分析师王一峰预计,2026年商业银行次级债发行规模将超2万亿元,其中二永债发行规模1.6万亿至1.7万亿元;二级债可行权赎回规模4700亿元,永续债可行权赎回规模5900亿元。

相关文章

-

诚邦股份拟募资1亿元 用于嵌入式存储芯片扩产及补流

6月17日,诚邦股份(SH603316,股价20.73元,市值54.78亿元)披露《2026年度以简易程序向特定对象发行股票预...

-

吴清在2026陆家嘴论坛介绍资本市场改革举措

6月17日,证监会主席吴清在2026陆家嘴论坛上介绍了下一步资本市场改革开放举措,在推动科技创新和产业创新深度融合方面,提出持续...

-

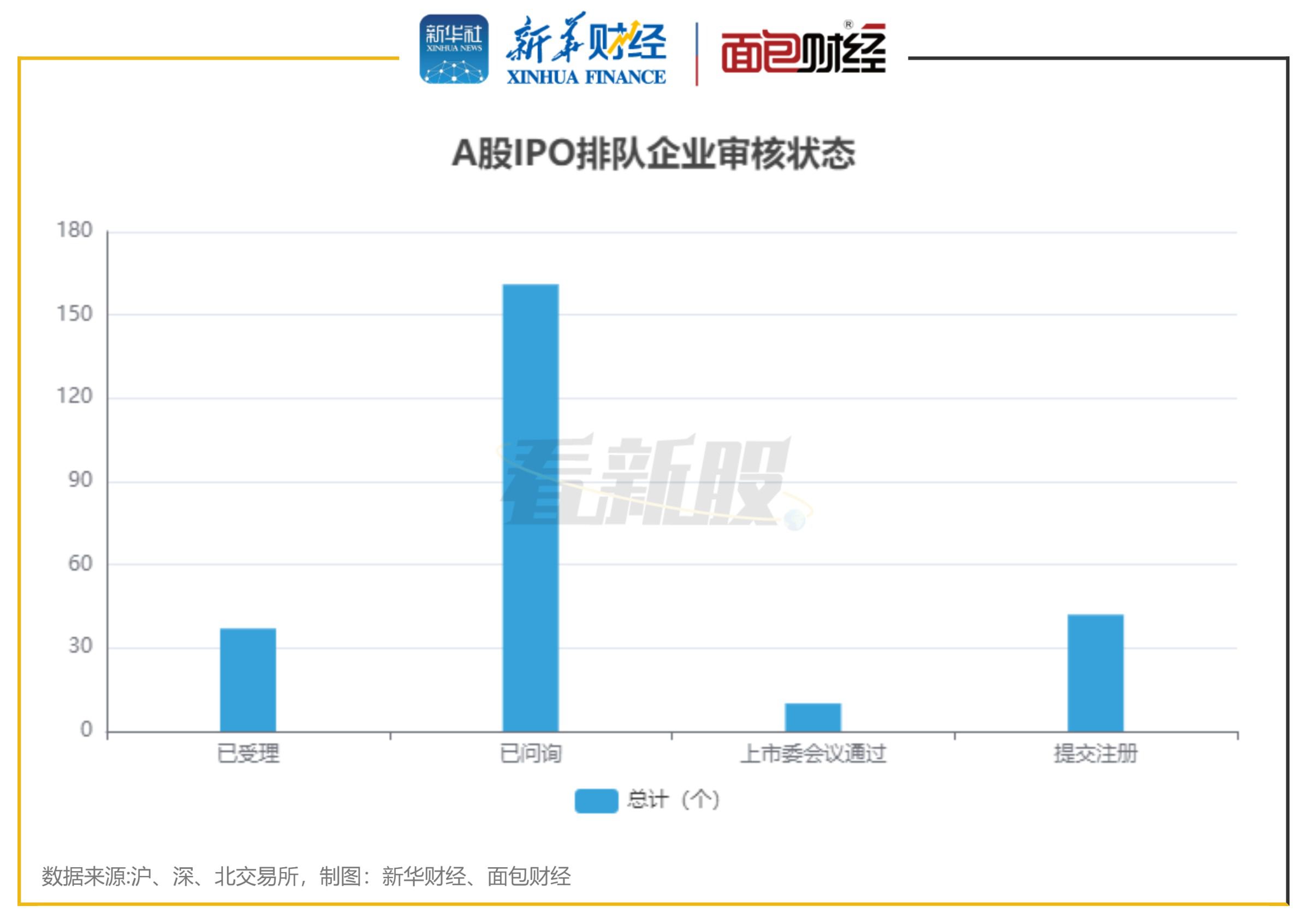

A股IPO排队企业达250家 北交所占比过半

新华财经和面包财经研究员6月18日发布的最新统计显示,截至2025年6月14日,沪深北交易所的A股IPO排队企业共计250家。其...

-

债券收益走低背景下 桂林银行等多家中小银行上调部分自营理财产品业绩比较基准

在债券等底层资产收益持续走低、固收类理财产品普遍下调业绩比较基准的主流趋势下,桂林银行、乐山市商业银行、顺德农商行等多家中小银行...

-

A股险资年内调研频次同比下降30.5% 聚焦硬科技与新质生产力领域

作为A股长期资金的重要代表,保险机构的调研动向一直是市场观察其投资偏好的风向标。Wind数据显示,截至6月17日,年内保险机构(...

-

中信证券解析美联储六月决议:沃什取消前瞻指引 年内利率维持不变

美联储2026年6月议息会议维持政策利率不变,符合市场预期。中信证券研报指出,尽管委员会内部分歧显现,但综合主席立场与外部约束,...

-

美伊局势迎来了新进展

最新消息称,美国和伊朗已远程签署谅解备忘录,以结束战争并开放霍尔木兹海峡,美国总统特朗普亲自签署了文件,协议现已生效。 综合央视...

-

中信证券预判2026年饮料旺季需求 厄尔尼诺与低基数提供支撑

中信证券指出,饮料企业每年6至9月的销售占比普遍较高,旺季终端动销对全年业绩基本盘具有决定性作用。结合气候趋势预测与行业周期演变...