2026年人形机器人量产元年:国家与地方政策密集加码

2026年被业界视为人形机器人产业从研发验证走向规模生产的“量产元年”。今年以来,从国家部委到地方政府,围绕人形机器人与具身智能领域的政策密集推出,形成覆盖全产业链的支撑体系。

国家层面:全产业链规范体系加速构建

国家层面正加快构建人形机器人全产业链规范体系,政策聚焦行业落地过程中遇到的共性难题,旨在为技术转化、产品检测、场景适配等环节提供标准化指引。

今年以来,政策直击行业落地难题,从顶层设计推动产业有序发展。

地方层面:多元举措抢抓未来产业机遇

各地顺势将人形机器人作为未来产业重点布局,通过产能培育、场景扩容、立法创新、重金扶持等多元措施加码投入,形成差异化竞争态势。

- 产能培育:支持本地企业扩产及产业链配套建设;

- 场景扩容:开放公共服务、工业制造等应用场景;

- 立法创新:探索机器人安全管理、责任认定等法规;

- 重金扶持:设立专项基金或给予研发补贴。

名词解读:“具身智能”指能够通过物理实体与环境进行交互并完成任务的智能系统,人形机器人是其典型形态之一。“量产元年”则意味着该产业从实验室验证阶段迈入商业化量产阶段,政策密集出台表明产业正加速从技术突破转向市场落地。

政策的多维加码,反映出人形机器人产业已进入政策与市场双轮驱动的关键时期,行业生态有望在2026年迎来系统性重塑。

多地密集出台人形机器人扶持政策 产业进入规范化与规模化新阶段

自2026年以来,从国家顶层设计到地方产业布局,一系列支持人形机器人发展的政策密集落地。工业和信息化部先后发布标准体系与实景实训专项行动,安徽、上海、杭州等省市相继出台具体目标和财政支持方案。业内专家指出,政策红利精准匹配产业转型节奏,但各地扎堆布局也带来低端重复建设风险,行业正加速进入优胜劣汰、分化升级的高质量发展新阶段。

国家层面形成全产业链标准体系

2026年2月,工业和信息化部人形机器人与具身智能标准化技术委员会发布《人形机器人与具身智能标准体系(2026版)》,这是我国首个覆盖人形机器人全产业链、全生命周期的标准顶层设计,标志着相关产业进入规范化发展新阶段。

6月8日,工业和信息化部、国资委联合启动2026年度人形机器人与具身智能实景实训专项行动,直指行业“重演示、轻落地”痛点。专项行动划定北京、上海、广东、浙江等10个工业强省市,要求每省市全年落地不少于20个人形机器人实景作业场景。

地方政策加速推进 差异化布局显现

在国家指引下,多个省市近期发布了具体实施方案。杭州市率先走出制度创新路径:2026年5月1日,《杭州市促进具身智能机器人产业发展条例》正式施行,杭州成为全国首个在具身智能机器人领域出台地方性法规的城市。条例提出探索具身智能机器人编码管理和“沙盒监管”等包容审慎监管模式。

上海市则聚焦规模化应用。在5月18日召开的“开局起步‘十五五’”专场新闻发布会上,上海市经济和信息化委员会主任汤文侃表示,聚焦集成电路、高端装备、汽车等重点产业,以10家样板企业为牵引,一体化布局具身智能、工业智能体、工业语料和智算云平台,培育智能原生工厂。力争到“十五五”末,推动10万台人形机器人进工厂,规上工业企业智能体应用普及率超过80%。

安徽省于6月12日发布《关于推动机器人产业高质量发展的实施意见(征求意见稿)》,明确阶段目标:到2030年,工业机器人产量进入全国前列,人形机器人产量进入全国第一梯队,喷涂、仓储物流、防爆、光伏清洁、汽车白车身集成、室外环卫、智慧商超、家居服务、导览导购、仿真机器人等领域机器人产量国内领先;到2035年,建成具有全球影响力的机器人产业集群。

专家解析:政策加码契合技术商用期节点

北京市社会科学院副研究员王鹏在接受采访时表示,当前密集出台的扶持政策是我国抢抓人形机器人这一未来产业核心赛道主动权的关键布局。人形机器人是人工智能落地真实场景的核心载体,也是衡量高端制造实力的核心标志,我国已跻身全球第一梯队。政策加码恰好契合行业从技术验证期迈入规模化商用期的发展节奏,能快速打通“落地难、实用难”的堵点。

财政金融支持告别单一补贴

在财力支持方面,各地转向多元工具组合。安徽省提出,自2027年至2030年,每年统筹安排5亿元省级财政资金,用于支持产业链协同创新、关键技术攻关、重大创新平台建设、场景应用推广等。

宁波市提出,支持人形机器人整机和关键零部件企业高水平建设创新中心、产业技术工程化中心等载体。对获批创建国家级、省级技术(制造业、产业)创新中心的,分别给予不低于1亿元、1000万元的扶持补助。

武汉市则实施整机领航行动,支持具有生态主导力的整机企业牵头成立市级产业创新联合实验室,最高支持6000万元。

王鹏分析,在产业发展初期,专项财政补贴等传统模式发挥了托底作用,但单一补贴模式存在精准度不足、易诱发企业“骗补”等局限。他建议未来拓展更多元的扶持举措,包括税收优惠、产业基金投早投小、低息信贷产品、知识产权质押融资、上市融资以及定制化保险险种等。

“各地在产业布局过程中存在同质化、低端重复建设的潜在风险。目前国内超150家人形机器人企业中,半数以上是初创或跨界入局,大量资源集中在基础行走、表演演示等表层功能研发,容易出现产品扎堆上市、核心技术研发空间被挤压的问题。”——北京市社会科学院副研究员 王鹏

专家建议:建立标准与退出机制,避免同质化内卷

针对风险,王鹏提出三点建议:加快建立行业统一标准与准入退出机制,明确核心技术门槛,淘汰仅靠概念蹭热点的低水平企业;统筹建设共享型实景实训、数据采集公共平台,避免各地重复建设同类基础设施;引导各地差异化定位,依托本地现有制造产业基础,聚焦细分赛道,形成区域互补的产业格局。

相关文章

-

沪深北三大交易所上半年迎来67只新股 累计募资599.9亿元

截至2026年6月17日,A股市场在2026年上半年迎来新股发行加速。沪深北三大交易所今年共挂牌67只新股,累计募集资金达599...

-

二季度银行二永债发行提速 规模近万亿利率降至2%以下

截至6月17日,银行二级资本债与永续债(统称“二永债”)的合计发行规模已达9860亿元,同比增长超过六成。其中,平均发行利率已降...

-

诚邦股份拟募资1亿元 用于嵌入式存储芯片扩产及补流

6月17日,诚邦股份(SH603316,股价20.73元,市值54.78亿元)披露《2026年度以简易程序向特定对象发行股票预...

-

吴清在2026陆家嘴论坛介绍资本市场改革举措

6月17日,证监会主席吴清在2026陆家嘴论坛上介绍了下一步资本市场改革开放举措,在推动科技创新和产业创新深度融合方面,提出持续...

-

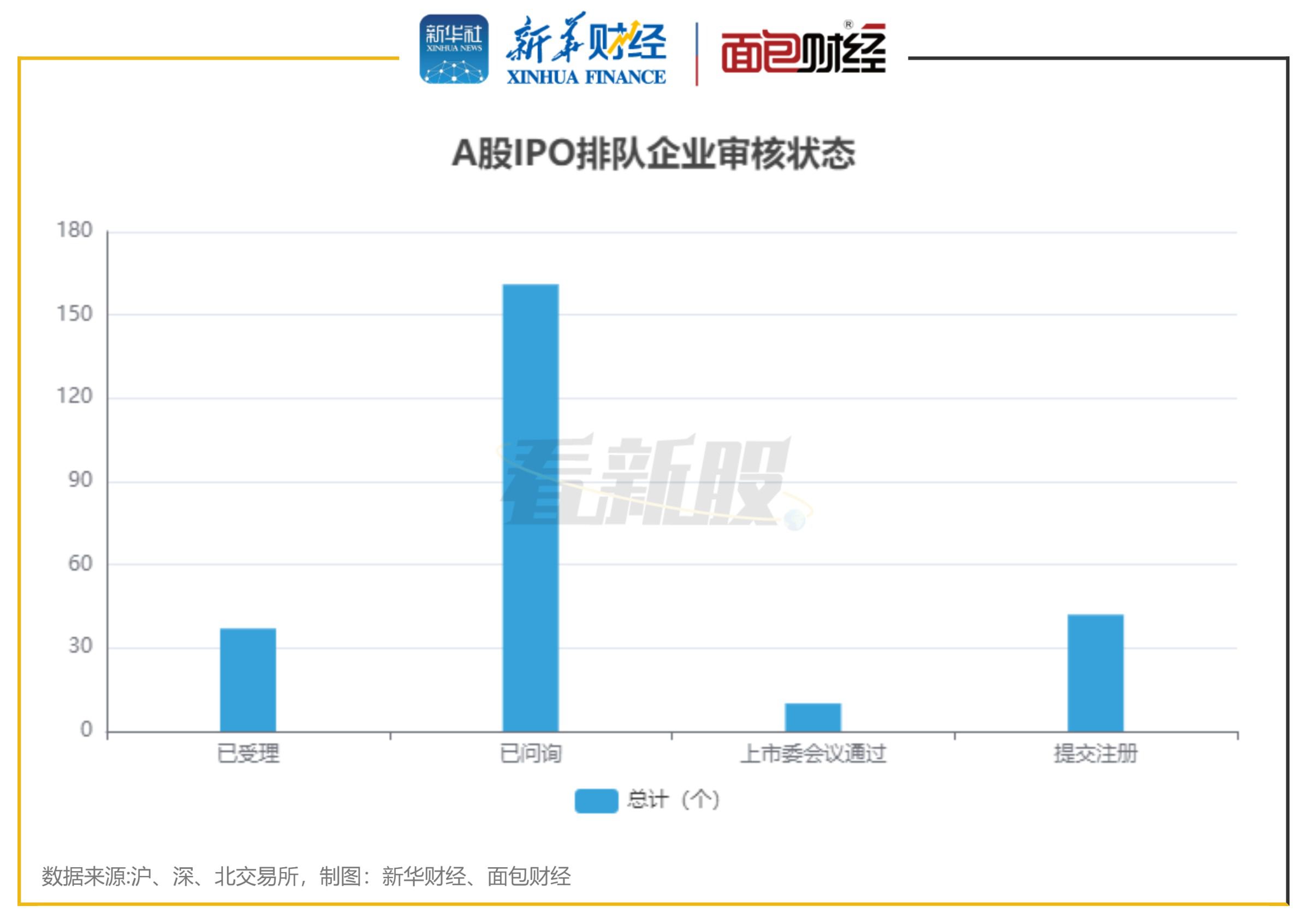

A股IPO排队企业达250家 北交所占比过半

新华财经和面包财经研究员6月18日发布的最新统计显示,截至2025年6月14日,沪深北交易所的A股IPO排队企业共计250家。其...

-

债券收益走低背景下 桂林银行等多家中小银行上调部分自营理财产品业绩比较基准

在债券等底层资产收益持续走低、固收类理财产品普遍下调业绩比较基准的主流趋势下,桂林银行、乐山市商业银行、顺德农商行等多家中小银行...

-

A股险资年内调研频次同比下降30.5% 聚焦硬科技与新质生产力领域

作为A股长期资金的重要代表,保险机构的调研动向一直是市场观察其投资偏好的风向标。Wind数据显示,截至6月17日,年内保险机构(...

-

中信证券解析美联储六月决议:沃什取消前瞻指引 年内利率维持不变

美联储2026年6月议息会议维持政策利率不变,符合市场预期。中信证券研报指出,尽管委员会内部分歧显现,但综合主席立场与外部约束,...