同力股份市盈率降至9.6倍 管理层推回购增持但一季度营收转负

2026年以来,申万工程机械板块整体市盈率承压回落至21倍附近。截至6月1日,北交所上市公司同力股份(920599.BJ)市盈率低至9.6倍左右,在板块中处于估值洼地。同日,该公司推出“回购+增持”组合拳,拟回购500万至1000万股,回购资金预计为1亿元至2亿元,用于员工持股计划或股权激励;第一大股东山东华岳汇盈同步完成150万股增持。

回购与增持的逻辑拆解

此次“回购+增持”组合拳包含两层同步操作:其一,上市公司通过集中竞价方式回购自身股份,意在减少流通股数量并用于激励员工;其二,第一大股东直接增持,增加其持股比例。两项动作同时推出,通常被视为管理层主动出击、向市场传递价值低估信号的策略。

“管理层的主动出击,往往被市场解读为价值低估的信号。”——原始素材论述

一季报数据与护盘行为对比鲜明

然而,2026年一季报显示:同力股份营业收入同比转入负增长,净利润增速近乎归零。与此前三年增长曲线平坦化的趋势一致——营收同比增速从2023年的12.67%滑落至2024年的4.85%,2025年进一步降至3.98%;净利润增速从2023年的31.82%、2024年的29.03%断崖式跌落至2025年的5.83%,增速下台阶节奏逐年加快。

细分龙头位与海外扩张滞后

同力股份成立于2005年,2021年11月作为北交所首批上市公司登陆资本市场。其核心产品为非公路宽体自卸车、矿用自卸车及坑道车,主要用于露天煤矿、金属矿山及大型水利水电工程的土方剥离与矿石运输。在国内非公路宽体自卸车这一细分赛道中,该公司长期占据约40%的市场份额,被业内视为“隐形冠军”。但下游市场高度集中于国内露天采矿领域,海外扩张速度相对落后于行业整体步伐。

- 营业收入增速:2023年12.67% → 2024年4.85% → 2025年3.98%

- 净利润增速:2023年31.82% → 2024年29.03% → 2025年5.83%

- 当前市盈率:约9.6倍,低于板块均值21倍

估值洼地的合理性探讨

综合考察其业务脉络,该公司低至个位数的估值水平或许有其合理性。增速近乎归零的财报数据,叠加海外市场开拓不足的特征,使得管理层护盘动作未能有效扭转市场对成长性的疑虑。行业人士指出,在工程机械板块面临国内需求疲软与海外扩张提速拉扯的背景下,同力股份的估值折价反映的是其增长动能的持续衰减。

同力股份2026年一季度营收同比转负 海外收入占比不足17%

同力股份2026年一季度财务数据公布:当季营收15.22亿元,同比下滑0.93%,由前期正增长转为负增长;归母净利润1.89亿元,同比仅微增0.78%,接近零增长。市场定价规律表明,对于依赖成长预期支撑估值的装备制造企业,增速持续磨损将带来估值中枢的系统性下移,而非短期情绪扰动。

营收增速由正转负,净利润增速接近停滞

2026年一季度,同力股份营收同比下滑0.93%,与前期正增长形成明显反差。归母净利润同比增幅仅0.78%,几乎陷入停滞。两项核心指标同时指向增长动能衰减,估值修复面临压力。

海外收入占比偏低,与行业龙头差距显著

2025年,同力股份国外收入10.54亿元,占总营收的16.49%。横向对比主要工程机械企业,三一重工海外收入占比约64%,徐工机械48.20%,柳工47.65%,中联重科58.56%。龙头同行海外收入占比普遍超过或接近五成,已成为重要业绩支柱,而同力股份尚处于起步阶段。

关键数据:同力股份2025年海外收入占比16.49%,而三一重工、中联重科等龙头均在58%以上。

海外拓展缓慢成估值结构性硬伤

海外收入占比偏低且拓展缓慢,是压制同力股份估值的另一结构性因素。与已形成海外业绩支柱的龙头相比,同力股份的国际化进程尚处在早期,短期内难以通过海外市场弥补国内增速放缓的影响。

同力股份2025年海外收入增速仅4.23% 毛利率优势未能拉升整体盈利

同力股份2025年海外业务毛利率达到34.05%,显著优于国内市场表现,但由于海外收入占总收入比例不足两成,这一高毛利优势并未有效拉升公司的整体盈利水平。数据表明,公司未能跟上行业出海的集体步伐。

海外收入增速大幅落后行业平均水平

从行业数据来看,2025年中国工程机械出口额同比增长13.8%,2026年一季度增速进一步扩大至24.3%。头部企业2025年海外收入纷纷实现两位数甚至30%以上的增长,而同力股份国外收入同比增速仅为4.23%,几乎原地踏步,错失了本轮全球化红利窗口。

2026年一季度中国工程机械出口额同比增长24.3%,而同力股份同期国外收入增速仅4.23%。

市盈率折价反映增长动能减弱

当前同力股份约9倍的市盈率,虽然明显低于三一重工的20倍、徐工机械的16倍、山推股份的12倍,但这一折价恰恰是对其增长动能减弱与国际化战略滞后的定价。管理层回购增持代表了其对公司价值的判断,但无法作为业绩和股价反转的充分条件。

分析人士指出,市盈率(PE)是股价与每股收益的比值,较低的市盈率通常意味着市场对该公司未来盈利增长预期较为保守。同力股份的市盈率估值在行业内处于低位,与其海外拓展步伐缓慢形成对应。

合同负债增长但产品升级兑现不充分

细察经营结构,同力股份呈现出若干边际改善的迹象,但同样暴露出深层次的短板,使得长期增长逻辑并不顺畅。在手订单提供了一定缓冲。

2026年一季报显示,同力股份合同负债达到2.10亿元,较上年末增长32.13%。合同负债是指企业已收或应收客户对价而应向客户转让商品的义务,其增长意味着短期订单储备有所增厚。一季度收入的小幅下滑可能更多源于前期订单的集中消耗,而非下游需求的大幅萎缩。

然而,合同负债的可持续性仍需观察,在矿山客户资本开支趋于谨慎的背景下,订单的增量能否持续还有待后续季度验证。同力股份2025年海外收入增速仅有4.23%,远未达到行业头部企业两位数以上的增长水平。

毛利率修复趋势稳定性存疑

毛利率修复趋势虽在,但稳定性存疑。2021年至2025年,同力股份综合毛利率从18.21%逐步爬升至22.99%,已达到徐工机械和柳工等行业龙头22%左右的水平,且从过去的行业偏低区间跃升至中上游。但2026年一季度,该公司毛利率却回落至21.00%,反映出其盈利能力尚未稳定。

- 2021年毛利率:18.21%

- 2025年毛利率:22.99%

- 2026年一季度毛利率:21.00%

同力股份2025年整车销售占比超92%,后市场服务与新能源转型透明度引关注

同力股份的经营结构正面临市场审视。2025年年报数据显示,该公司整车(宽体自卸车)销售收入达58.97亿元,占总营收的92.30%,而配件销售收入仅3.62亿元,占比5.66%。维修保养、运营管理等后市场服务业务几乎可以忽略不计,收入结构单一问题突出。

在工程机械行业中,后市场服务通常具有高毛利、高客户黏性的特征,被视为头部企业平滑整车销售周期波动的“压舱石”。而同力股份在此领域的布局近乎空白,意味着其盈利高度依赖新车销售周期,抗风险能力薄弱。

新能源转型方向明确,但信息披露存“黑箱”

随着政策驱动,新能源自卸车渗透率已从2023年的10%跃升至2025年的20%以上,电动化、绿色化成为不可逆产业趋势。同力股份虽已推出纯电、甲醇增程、氢燃料等新能源车型,产品型谱相对完善,但市场对其新能源业务的实际进展缺乏验证依据。

值得注意的是,该公司在2026年4月的投资者互动平台上回复提问时表示,新能源产品营收占比已在65%左右。然而,其从未在正式公告或定期报告中对此进行详细拆解和披露,市场无法据此验证新能源业务的盈利质量、细分产品结构及毛利率水平。相比之下,部分同行已开始分项披露新能源业务数据,信息透明度的不足进一步加剧了投资者的谨慎情绪。

同力股份当前约9倍的市盈率,确属工程机械板块的估值洼地。市场分析认为,这一低位定价是对基本面多重短板的理性反映:业绩增长连续三年降速并于2026年一季度转入负增长;海外收入占比仅16.49%,远远落后于行业出口加速的整体节奏;后市场服务空白,新能源转型成效缺乏数据验证。

回购增持被视为“信心声明”,经营拐点仍需财报验证

本次回购与大股东增持,展现了管理层对公司价值的信心,短期对股价情绪和估值底部形成一定支撑。但资本市场最终奖励的是经营数据的实质改善,而非表态。在经营拐点得到财报验证之前,回购增持更应被视为一种管理层的信心声明,而非估值修复的启动信号。

当前,同力股份仍是一只等待基本面“自证”的观察标的,确定性上行空间尚需时日来验证。

相关文章

-

2026年人形机器人量产元年:国家与地方政策密集加码

2026年被业界视为人形机器人产业从研发验证走向规模生产的“量产元年”。今年以来,从国家部委到地方政府,围绕人形机器人与具身智能...

-

沪深北三大交易所上半年迎来67只新股 累计募资599.9亿元

截至2026年6月17日,A股市场在2026年上半年迎来新股发行加速。沪深北三大交易所今年共挂牌67只新股,累计募集资金达599...

-

二季度银行二永债发行提速 规模近万亿利率降至2%以下

截至6月17日,银行二级资本债与永续债(统称“二永债”)的合计发行规模已达9860亿元,同比增长超过六成。其中,平均发行利率已降...

-

诚邦股份拟募资1亿元 用于嵌入式存储芯片扩产及补流

6月17日,诚邦股份(SH603316,股价20.73元,市值54.78亿元)披露《2026年度以简易程序向特定对象发行股票预...

-

吴清在2026陆家嘴论坛介绍资本市场改革举措

6月17日,证监会主席吴清在2026陆家嘴论坛上介绍了下一步资本市场改革开放举措,在推动科技创新和产业创新深度融合方面,提出持续...

-

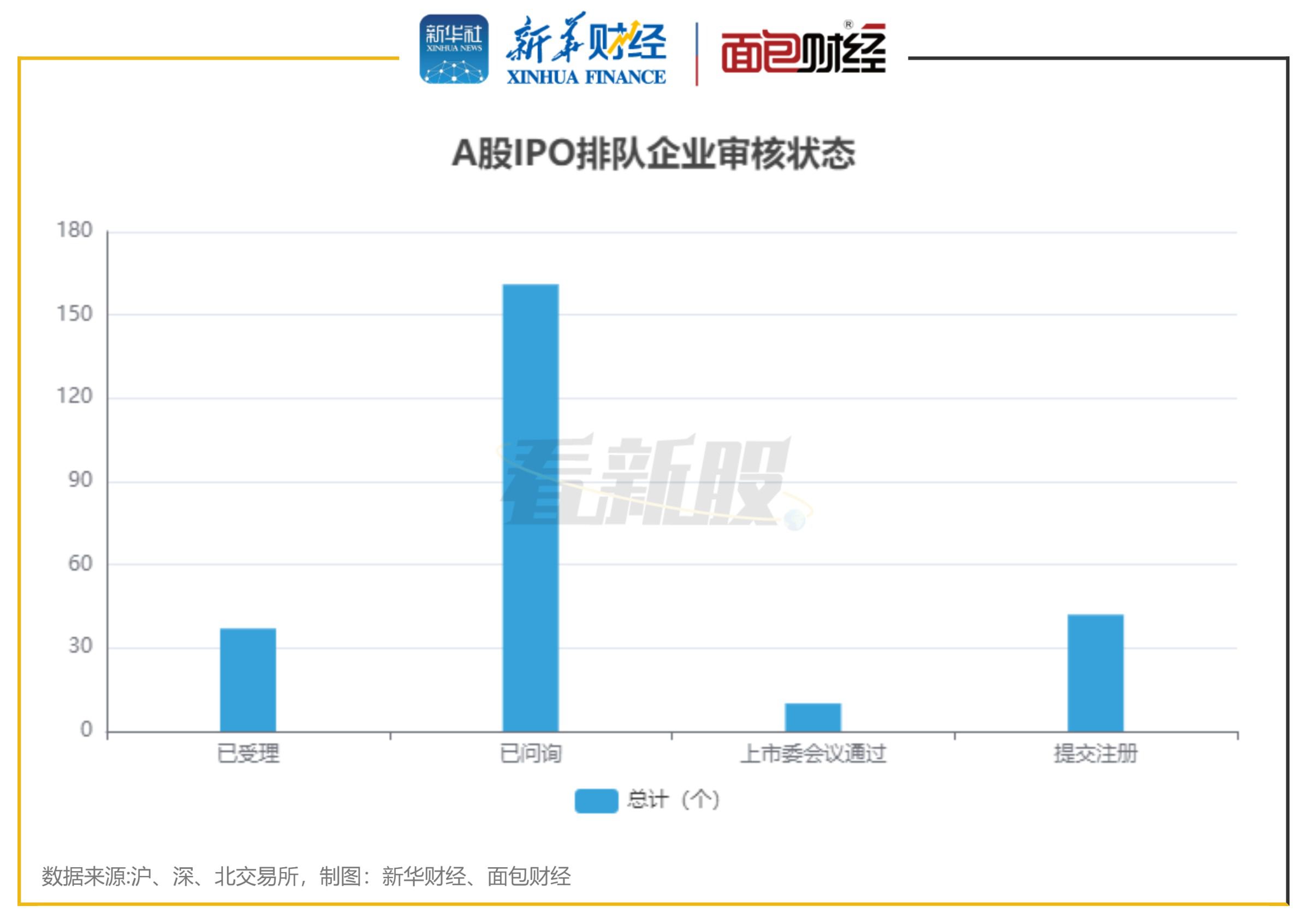

A股IPO排队企业达250家 北交所占比过半

新华财经和面包财经研究员6月18日发布的最新统计显示,截至2025年6月14日,沪深北交易所的A股IPO排队企业共计250家。其...

-

债券收益走低背景下 桂林银行等多家中小银行上调部分自营理财产品业绩比较基准

在债券等底层资产收益持续走低、固收类理财产品普遍下调业绩比较基准的主流趋势下,桂林银行、乐山市商业银行、顺德农商行等多家中小银行...

-

A股险资年内调研频次同比下降30.5% 聚焦硬科技与新质生产力领域

作为A股长期资金的重要代表,保险机构的调研动向一直是市场观察其投资偏好的风向标。Wind数据显示,截至6月17日,年内保险机构(...