万华化学磷酸铁锂产能规划突破120万吨 价格战阴影笼罩行业格局

在磷酸铁锂行业整体供需失衡加剧的背景下,万华化学以130万吨级的产能规划横跨该领域,引发市场对其如何消化巨量产能的广泛关注。相关规划显示,该公司自跨界布局数年内,已走完传统龙头湖南裕能十余年的产能积累之路。

产能竞赛的加速度

万华化学的产能布局呈现出明显的激进特征:四川眉山5万吨产能已投产;山东海阳一期10万吨高端产线落地,二期20万吨、三期20万吨同步推进;山东莱州的65万吨基地则被定位为全球单体规模最大的磷酸铁锂生产设施。按规划,至2027年,其总计产能将突破120万吨,正向130万吨目标冲击。

这种短时间内的快速扩产,使得行业总产能加速膨涨。据相关数据,2026年磷酸铁锂行业国内有效产能约729万吨,而市场需求约为589万吨,存在明显缺口。

“内卷式”扩张与价格战逻辑

磷酸铁锂的下游市场格局高度集中。动力电池领域,宁德时代、比亚迪等头部企业早已与湖南裕能形成深度绑定,产品认证周期长、供应链切换成本高;储能领域亦同样重视客户长期合作口碑。作为跨界新进入者,万华化学短期内难以获得稳定的大额订单。

在产能持续释放与市场拓展受阻的情况下,企业背负着巨大的折旧与运营成本。为了盘活存量、摊薄成本,采取低于行业均价的报价策略,通过压缩利润空间换取市场份额,成为较为直接的选择。有观点指出,这将引发行业性的低价竞争,从中小厂商到传统巨头均可能受冲击。

传统龙头面临两难处境

湖南裕能凭借十余年的深耕,建立了稳定的产品品质、成熟的供应链体系与深度绑定的客户关系(宁德时代、比亚迪合计贡献其营收超80%)。该公司连续六年保持全球出货量首位,全球市占率超过30%。截至2026年一季度,其已投产约103万吨/年,2026年底海内外总规划约为140万吨/年,扩产节奏相对贴近市场需求。

若对手发动价格战,湖南裕能将面临两难:跟进降价则盈利空间大幅压缩;不跟进降价则可能丧失市场份额、产能利用率下滑。业内分析指出,即使裕能成本控制能力较强,也难以完全抵御资本驱动型无序低价竞争带来的冲击。

- 产能对比:万华2027年目标120万-130万吨,湖南裕能2026年已投产约103万吨/年,年底总规划约140万吨/年。

- 客户绑定:湖南裕能营收超80%来自宁德时代与比亚迪,深度绑定头部电池厂。

- 市场压力:行业整体产能过剩,低端产品产能过剩率超50%,高端产品仍为紧平衡状态。

产业链连锁反应隐现

万华化学凭借其资本与产业链一体化优势,有能力以低于行业的报价进行市场博弈。这种模式一旦启动,将直接压缩整个行业的利润空间。对于湖南裕能等传统巨头而言,不仅面临市场份额被蚕食的风险,还需警惕因行业生态恶化导致的次生问题,例如技术研发投入缩减、产品升级节奏放缓等,行业长期发展潜力可能因此被透支。

相关文章

-

一点点就食品安全问题致歉 涉事门店停业并启动解约程序

6月24日,茶饮品牌一点点发布关于近日媒体报道门店食品安全问题的致歉与整改声明。声明称,涉事门店已立即停业,同步启动解约程序,并...

-

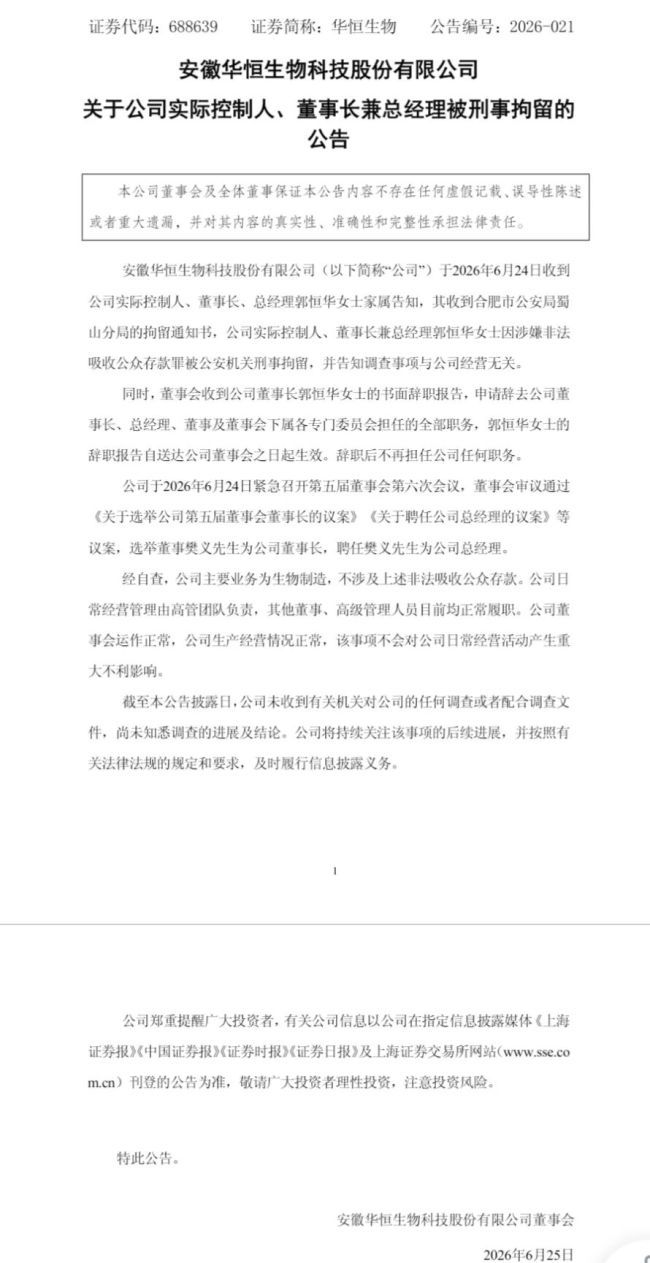

华恒生物实控人兼董事长郭恒华因涉嫌非法吸收公众存款罪被刑拘

安徽华恒生物科技股份有限公司(证券代码:688639.SH)于2026年6月24日晚发布专项公告,确认公司实际控制人、董事长兼总...

-

夏季亚麻服饰热度攀升 部分标注产品实际含麻量不足3

伴随夏季来临,亚麻材质服饰在消费市场迅速走红。部分消费者在电商平台选购时发现,标注为“亚麻裤”的商品实际成分显示为100%聚酯纤...

-

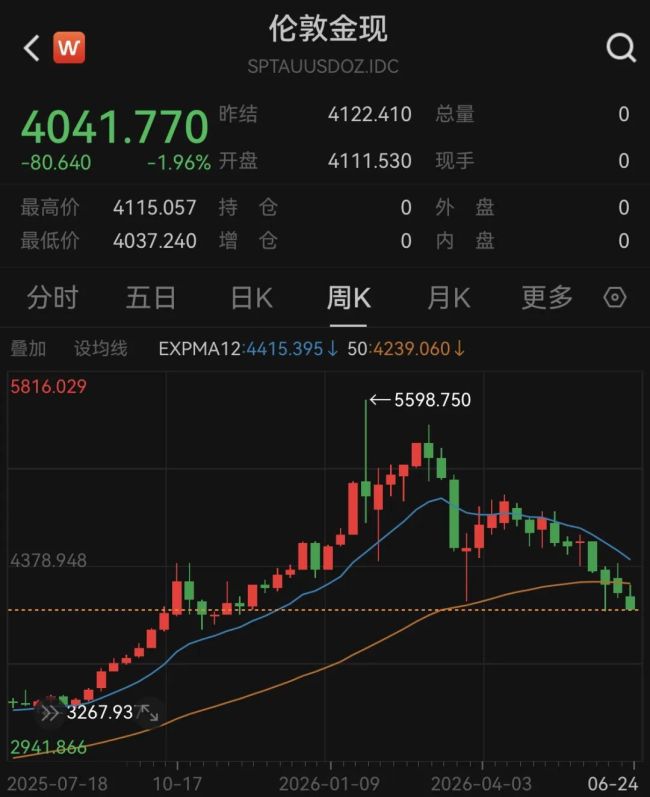

6月24日现货黄金跌1.96%报4041.77美元盎司 现货白银跌2.67%创半年新低

6月24日贵金属市场维持下行轨迹。截止发稿,现货黄金与现货白银价格同步出现回调。 现货黄金价格跌1.96%,报4041.77美元...

-

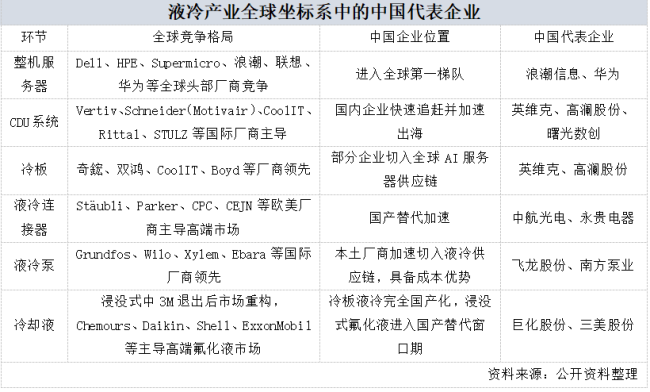

2026年一季报披露A股液冷企业业绩 三花智控等3家净利正增长 英维克等降幅超三成

6月24日,液冷服务器概念持续走高,领益智造、圣阳股份、飞龙股份等多股封板,胜蓝股份、同飞股份、华正新材等涨幅居前。主力资金单日...

-

百菲乳业拟发行H股转战港股 2025年营收达16.15亿元

广西百菲乳业股份有限公司董事会于6月23日通过拟发行H股议案,明确公司资本运作路径由A股主板转向港股市场。该决策旨在进一步提升...

-

宁德时代披露钠离子电池储能商用时间表 首单规模达3年60GWh

6月22日晚间,宁德时代储能事业部首席技术官许金梅对外披露了钠离子电池储能的商业化交付计划。根据该计划,中国市场的2025年9...

-

华信信托大通证券51.59%控股权6月30日拍卖 起拍价43.29亿元零报名

距离6月30日大通证券51.59%控股权司法拍卖仅剩一周,标的流转数据已显示明确状态。京东拍卖破产强清平台数据显示,标的累计围观...