欧洲央行宣布加息25个基点 存款机制利率升至2.25

欧洲央行近日宣布,将欧元区三大关键利率均上调25个基点,其中存款机制利率由此前的2.00%升至2.25%。此次加息是欧央行自2023年9月以来首次调整利率,终结了长达一年的利率稳定周期。

加息背景与直接动因

欧央行在声明中指出,当前中东地区战事正持续推升欧元区通胀压力。考虑到地缘冲突对中期经济前景的潜在影响,加息决定被认为“是适当的”。

“中东战事正推升通胀压力,考虑到相关风险及其对欧元区中期前景的影响,当前加息决定是适当的。”

利率调整的具体内容

- 存款机制利率(Deposit Facility Rate)上调25个基点至2.25%

- 主要再融资利率(Main Refinancing Rate)同样上调25个基点

- 边际贷款利率(Marginal Lending Rate)同步上调25个基点

欧央行三大关键利率作为其货币政策的核心操作工具,存款机制利率是银行在央行存放隔夜资金的利率,也是当前欧元区利率走廊的下限。此次同步上调意味着整个利率走廊上行25个基点,直接抬升了市场短期融资成本。

市场与行业影响初现

从逻辑推演看,加息将推高欧元区借贷成本,可能抑制投资与消费需求,进而对通胀上行势头形成压制。不过具体传导效果仍取决于后续经济数据与地缘局势演变。

欧央行再次加息,抗通胀优先于保增长

欧洲央行近日宣布小幅加息,这一决定标志着其在对“抗通胀”与“保增长”的政策权衡中再次向前者倾斜。欧央行选择小幅加息,既是对通胀预期脱锚的警示,也被视为避免重蹈2022年反应迟缓的覆辙。然而,业内人士指出,加息对输入型能源通胀的抑制作用有限,这一政策更多是政治与市场信心夹缝中的信号动作。

两次能源危机冲击欧洲通胀路径

近年来,欧元区接连遭遇两次能源危机。2022年俄乌冲突爆发后,欧洲切断对俄能源依赖,叠加宽松政策影响,当年通胀飙升至8.4%。欧央行从2022年7月起连续加息,至2023年9月存款机制利率达4%。随着通胀回落,欧央行开启降息进程,2025年6月存款机制利率降至2%。

今年以来,中东战事再度打断通胀缓解进程。今年2月美以伊战事爆发后,霍尔木兹海峡被封锁,国际能源市场动荡。战事百日内,欧盟已为能源额外支付620亿欧元。欧元区通胀从年初的2%目标区迅速回升,5月已攀升至3.2%,剔除食品和能源价格的核心通胀也升至2.5%。与俄乌冲突不同,此轮欧洲已难以通过更换供应源来化解能源价格上涨。

经济增长势头遭连续打断

国际货币基金组织最新分析认为,如果能源价格长期维持高位,欧元区经济前景可能进一步走弱。回顾近年数据:新冠疫情后,欧盟通过“下一代欧盟”计划发行8000亿欧元债券刺激复苏,但俄乌冲突扼杀了增长势头,欧元区GDP增速从2022年的3.5%骤降至2023年的0.4%。经过2024—2025年的缓慢复苏,中东战事又迫使欧洲下调经济预期。

两大结构性挑战制约复苏

当前欧元区经济面临两大结构性挑战。一是财政空间收窄。成员国不断寻求突破欧盟《稳定与增长公约》所规定的3%赤字和60%负债率红线。据估计,2026年欧元区负债率预计升至90.2%,部分国家负债率超过100%,财政能力捉襟见肘。

二是增长后劲不足。欧盟委员会推出的财政强刺激政策、欧央行资产回购的金融操作,为成员国公共投资提供了资金支持,但未能显著增强经济竞争力。欧盟成员国单位劳动力成本持续上涨:2023年同比上涨6.9%,2024年上涨4.9%,2025年上涨3.1%,高于同期GDP增长和通胀幅度,制约发展活力。

加息影响内外双线

从内部看,此次加息将加重企业融资成本,抑制本已疲弱的投资与消费。从外部看,欧元区经济高度依赖国际贸易,对外贸易规模接近其年度经济总量的一半。全球贸易环境的不确定性,将对其经济增长和出口盈利水平造成显著影响。

“滞胀”风险——即经济增长停滞与通货膨胀并存的宏观经济困境——成为市场关注焦点。业内人士分析,仅靠加息或财政刺激,难以从根本上摆脱这一风险。

出路在于结构性改革

分析认为,欧洲经济的真正出路不在于短期货币政策的腾挪,而在于结构性改革。提升能源自主、提高劳动生产率、优化营商环境、保持开放合作,才是增强竞争力的根本。面对“抗通胀”与“保增长”的双重目标,欧央行的小幅加息实属无奈——既不敢用力过猛,也不敢按兵不动。

(作者为中国社会科学院亚太与全球战略研究院副院长)

(文章来源:人民日报)

相关文章

-

在岸人民币对美元汇率年初至今升值逾3%,外贸企业汇率风险承压

今年以来,全球经贸格局持续调整,美元指数高位震荡的背景下,在岸人民币对美元汇率逆势走强。数据显示,年初至今,在岸人民币对美元汇率...

-

我国期货期权市场为食糖产业转型升级提供强劲支撑

食糖作为我国重要农产品,在助力乡村振兴与区域经济高质量发展中扮演关键角色。相关部门持续推动期货、期权市场建设,为产业链注入新动能...

-

6月15日北交所两只新股同日现身:科莱瑞迪申购、永大股份上市

6月15日,北交所迎来两只新股同日亮相。科莱瑞迪(920072.BJ)开启申购,永大股份(920126.BJ)正式上市。此次新股...

-

北交所首单私募债券项目获批 石家庄交投获10亿元无异议函

近日,北交所网站发行审核动态栏目披露的信息显示,北交所受理的首单私募债券项目——“石家庄交通投资发展集团有限责任公司2026年面...

-

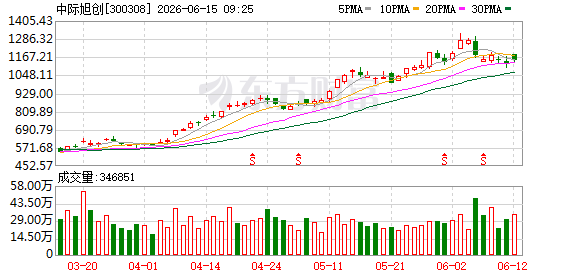

中际旭创于6月14日澄清汇兑波动拖累业绩传闻

6月14日,针对投资者在互动平台提出的“汇兑波动拖累公司业绩或将暴雷”传闻,全球光模块龙头中际旭创予以明确否认,称该消息不实。...

-

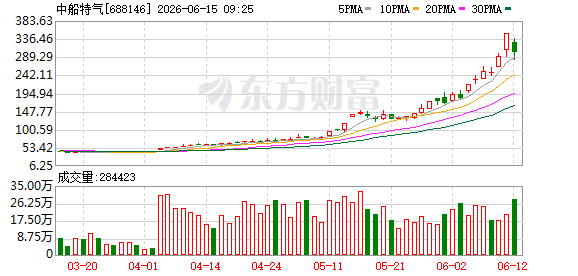

中船特气股价4个月涨逾600% 六氟化钨供需缺口催化国产替代预期

2026年4月以来至6月12日收盘,中船特气(SH688146)股价累计上涨超过600%,成为A股市场高度关注的交易标的。这一...

-

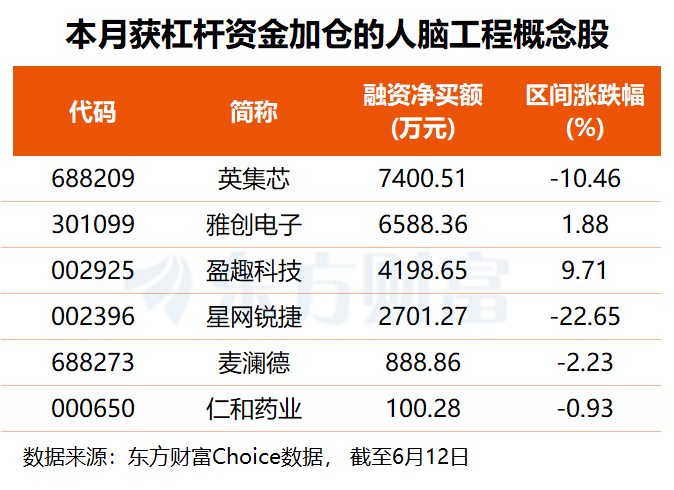

脑机接口赛道迎来新催化 博睿康科创板IPO获受理 脑虎科技完成千里对弈

近日,脑机接口行业接连出现关键进展。博睿康的科创板IPO申请正式获得受理,拟发行不超过2000万股,募资25亿元。与此同时,脑虎...

-

北交所对幺麻子发出第二轮审核问询函,聚焦业绩与经销合规

北京证券交易所已于近期向幺麻子食品股份有限公司(简称“幺麻子”)发出第二轮审核问询函。该公司此前于2026年5月就第一轮问询作出...