久易股份二次冲刺创业板IPO 综合毛利率三年累计下滑6.18个百分点

近日,安徽久易农业股份有限公司(下称“久易股份”)创业板IPO申请获深交所受理。这是该公司继2022年6月首次提交IPO申报并于2024年10月主动撤回申报材料后,再次向资本市场发起冲击。本次计划募集资金5.64亿元,主要用于产能扩建及相关项目建设。然而,界面新闻记者梳理招股书发现,久易股份同期经营数据暴露出毛利率持续下滑、应收账款周转率连降、产能利用率超百等问题,为其二次IPO蒙上诸多不确定性。

毛利率三连降,盈利空间收窄

招股书显示,2023年至2025年,久易股份营业收入分别为13.49亿元、13亿元、14.93亿元,整体增长平缓。同期扣非后归母净利润分别为1.88亿元、1亿元、1.03亿元,呈下降趋势。核心症结在于综合毛利率的持续下滑:2023—2025年,综合毛利率从24.66%逐年跌至20.11%、18.48%,三年累计下滑6.18个百分点。净利率从14.31%跌至7.23%,近乎腰斩。

久易股份在招股书中表示,行业市场竞争持续加剧,直接对公司产品销售价格形成压制,是盈利下滑的重要原因。

公司两大核心产品丙硫菌唑、环磺酮均为拜耳等国际农化巨头研发的成熟农药品种,相关专利保护期届满后,国内大量农药企业布局同类产品赛道,行业迅速陷入同质化价格战,产品售价持续承压。

应收账款周转率连降,回款能力弱化

除盈利端的压力,应收账款风险也在累积。2023年至2025年,久易股份应收账款周转率连续三年下滑,分别为10次/年、7.98次/年、6.96次/年,三年累计降幅达30.4%。资产周转效率降低,表明公司回款能力持续弱化,资金占用风险加大。

产能利用率突破300%,逆势大额扩产引关注

招股书显示,公司核心产品产能利用率已突破300%,涉嫌违规超规模生产。在此背景下,久易股份仍选择逆势扩产:本次IPO募投项目达产后,丙硫菌唑总产能将从现有5000吨/年大幅提升至10000吨/年以上,产能规模将超越拜耳6000吨/年的全球现有产能。

资深农化行业分析师张明远对界面新闻记者分析表示,非专利农药行业的核心竞争逻辑是“以价换量”,企业依靠降价换取市场销量,但代价是行业整体利润率持续下滑。久易股份在毛利率已跌至18.48%的低位仍逆势加码扩产,试图以规模对冲风险,但如果产品价格下行趋势无法逆转,“以量补价”策略很难覆盖折旧成本与竞争损耗。

研发投入落后行业,安全环保合规成本高企

材料同时显示,久易股份研发投入大幅落后行业水平,安全环保合规成本居高不下。公司在农药原药及制剂研发、生产与销售过程中,需持续投入资金满足日益严格的环保安监要求,进一步压缩了利润空间。综合毛利率下滑、回款能力趋弱、产能扩张风险、合规与研发短板,让久易股份二次IPO之路面临重重考验。

久易股份2025年应收账款增速达营收近三倍 营收含金量受关注

农药企业久易股份在2025年出现营收与应收账款增速的显著背离。根据公司公告数据,该公司2025年营业收入同比增长14.91%,增速相对平缓;但同期应收账款规模较期初大幅增长44.52%,应收账款增速是营收增速的近三倍。这一数据反差显示,公司营收增长的背后并非真实的销售回款增长,而是大量赊销形成的账面收入。

应收账款与营收背离 回款能力趋弱引警惕

会计师李耀对界面新闻记者表示,应收账款周转率持续下降且与营收增速严重背离,通常表明企业回款能力趋弱,可能存在放宽信用政策、延长账期以刺激销售的情况。对于冲刺IPO阶段的企业而言,这种情况值得警惕。

2025年,久易股份营业收入同比增长14.91%;同期公司应收账款规模较期初大幅增长44.52%。

应收账款是企业因销售商品或提供劳务而应向客户收取的款项,其快速膨胀而营收增速有限,意味着公司大量销售并未以现金形式回笼,而是形成了对客户的债权。这种模式下,企业账面利润可能高于实际现金流量,营收的“含金量”面临考验。

研发费用率低于行业均值 技术壁垒存短板

除了财务指标异常外,久易股份在技术投入方面也呈现不足。数据显示,2023-2025年,该公司研发费用分别为3581.36万元、4007.17万元、4342.23万元,金额逐年小幅增长,但研发费用率始终处于低位,三年分别为2.65%、3.08%、2.91%。

对比行业同行来看,差距尤为明显。海利尔、泰禾股份、利民股份、丰山集团四家可比企业2025年研发费用率均值约为4%。其中,海利尔研发费用率最高,达5.57%;泰禾股份最低,为3.33%。久易股份研发费用率仅为行业均值的七成左右,低于行业平均水平。

界面新闻研究部指出,长期依赖成熟非专利产品、缺乏核心技术壁垒,是久易股份盈利能力薄弱、深陷价格战的原因之一。持续偏低的研发投入,进一步固化了公司“低技术、低壁垒”的发展困境。

- 应收账款增速(44.52%)是营收增速(14.91%)的近三倍

- 2023-2025年研发费用率分别为2.65%、3.08%、2.91%

- 行业可比企业2025年研发费用率均值约4%

久易股份科创板IPO:核心产品环磺酮连续三年超产,2025年产能利用率达325.93%

久易股份在冲刺科创板IPO过程中,招股书披露了其核心技术储备、专利诉讼及核心产品长期违规超产等问题。数据显示,该公司核心产品环磺酮原药已连续三年系统性超产能生产,违规规模逐年加剧。

环磺酮原药产能利用率屡创新高

招股书显示,2023年至2025年,久易股份环磺酮原药产能利用率分别为191.86%、219.13%和325.93%,连续三年翻倍超产。其中2025年实际产量达到651.86吨,而该产品环评批复的合法产能仅为200吨/年,实际产量是批复产能的3.26倍。

环磺酮原药属于非专利农药,即化合物专利保护期已过或未申请专利保护的农药品种,缺乏化合物专利壁垒。该产品是久易股份的核心收入来源,其超产行为属于连续三年系统性的常态化违规操作。

发明专利含金量偏低,自主储备不足

截至招股书披露日,久易股份共计拥有23项发明专利,其中7项为外部受让取得,并非自主研发成果。投行人士周翰对界面新闻记者表示,该公司面临典型的“低研发-低壁垒”负向循环:核心产品均为非专利农药,缺乏化合物专利壁垒,在价格战中缺乏技术护城河;利润率承压反过来又限制研发投入空间。

“低研发-低壁垒”循环的逻辑在于:研发投入不足导致核心技术储备薄弱、技术独立性差;产品易被模仿,只能在价格竞争中被压缩利润;利润下降进一步限制研发投入,形成恶性循环。打破这一循环正是公司上市融资的逻辑,但在毛利率持续下行、新增折旧压力加大的背景下,上市后能否真正加大研发投入而非继续倾斜产能扩张,值得关注。

核心产品面临专利诉讼,败诉风险存不确定性

久易股份还面临专利诉讼纠纷。组合化学工业株式会社以久易股份相关产品侵犯其专利权为由向法院提起诉讼,要求公司立即停止侵权行为,并索赔500万元。截至招股书签署之日,涉案双方均已提起上诉,案件尚未开庭审理。

一旦公司败诉,核心产品或将面临停产、侵权赔偿等多重损失,产品专利稳定性存在重大不确定性,直接影响核心经营业务。

“在毛利率持续下行、新增折旧压力加大的背景下,上市后能否真正加大研发投入而非继续倾斜产能扩张,是一个不容回避的问题。”——投行人士周翰

- 2023-2025年环磺酮产能利用率分别为191.86%、219.13%、325.93%

- 2025年实际产量651.86吨,合法产能仅200吨/年

- 23项发明专利中7项为外部受让

- 组合化学工业株式会社索赔500万元专利侵权案尚未开庭

久易股份连续三年超产能生产,环磺酮产量超核定上限325.93%

根据公司公告及界面新闻研究部数据显示,久易股份在2023年至2025年期间,其环磺酮产品实际产量持续大幅超出环评批复核定的产能,最高超产幅度达到325.93%。这一行为引发了市场对其合规性及持续经营能力的关注。

合规证明效力受质疑

针对超产事实,肥东县生态环境分局与肥东县应急管理局曾分别出具证明文件,确认久易股份相关行为不属于重大违法违规行为。但分析指出,这两份证明的法律效力存在明显局限性。

“环保部门出具的证明,仅针对特定时段公司污染物排放浓度、指标达标,仅能证明排放合规,并不等同于认可公司超产能生产的合法性;应急管理部门的证明,仅基于阶段性安全检查结果,确认无重大安全隐患,同样不涉及产能合规性的认定。” ——据界面新闻研究部分析

从法律层面看,超环评批复产能可能导致污染物排放超出核定总量,涉嫌违反《环境保护法》第六十条关于“超过污染物排放标准或重点污染物排放总量控制指标”的禁止性规定。同时,超产导致设备超负荷运行,可能违反《安全生产法》第十六条中安全设备应符合国家标准或行业标准的要求。

三年超产数据与合规风险

贤云律师事务所合伙人徐晨玉律师对界面新闻记者指出,环评批复中核定的产能是污染物排放总量控制的计算基准。长期、持续的实际产量大幅超出批复产能,意味着污染物实际产生量可能成倍超过环评预测值。对于拟上市企业而言,连续三年超产100%以上,且最高幅度达到325.93%,可能构成重大合规瑕疵。

- 2023年至2025年,久易股份环磺酮实际产量持续高于核定产能。

- 最高超产幅度达到325.93%,即实际产量约为核定产能的4倍以上。

- 律师指出,这触及《环境保护法》第六十条关于“超总量控制指标排放污染物”的红线。

整改困境:技改后产能仍低于实际产量

为化解合规风险,久易股份已启动技改整改,计划将环磺酮核定产能提升至600吨/年。但即便技改全部完成,600吨/年的核定产能,仍低于其2025年651.86吨的实际产量。这意味着公司未来仍将面临“产能不足继续超产”或“压缩产量牺牲营收”的两难困境。

安全环保费用三年翻倍,侵蚀利润

长期违规超产的背后,是久易股份安全环保合规体系的薄弱。最直观的体现是公司安全环保费用逐年激增、远超行业同行,合规成本持续侵蚀企业利润。

- 2023年安全环保费用为1543.8万元。

- 2024年费用升至2900.12万元。

- 2025年进一步攀升至4009.7万元,三年时间支出翻倍。

- 该项费用占当年管理费用的比例逐年攀升,2025年达到60.69%,即超过六成管理费用用于安全环保支出。

安全环保成本悬殊:久易股份支出远超海利尔,规模与投入不匹配

在安全环保投入领域,规模较小的企业反而承担更高成本。根据公司公告及界面新闻研究部数据,截至2025年,行业头部企业海利尔安全环保相关支出为2202万元,而同期的久易股份尽管营收规模更小,该支出却达到海利尔的近两倍——不足其55%意味着久易股份的支出至少超过4000万元。

投入强度差异凸显

横向对比来看,海利尔作为行业头部企业,生产体量更大,但其在安全环保上的花费仅占营收的较小比例。久易股份营收规模远低于海利尔,却需支付远超同行的安全环保成本,反映出其单位营收承担的环保压力更高。

安全环保支出拆解

安全环保支出通常指企业为履行环境保护法规、实施污染防治、开展安全生产管理等而支付的费用,包括废水废气处理、固废处置、安全设施维护等专项投入。在化工行业,该支出水平是衡量企业合规能力与环境风险的重要指标。

海利尔2025年安全环保相关支出为2202万元,不足久易股份的55%。

业内人士指出,这一差距可能源于久易股份在环保设施改造或安全生产标准执行上的更高投入强度,但具体原因仍需公司进一步披露。

相关文章

-

科创板“1+6”改革落地一周年 新质生产力培育主阵地标签鲜明

自去年6月18日证监会发布《关于在科创板设置科创成长层增强制度包容性适应性的意见》以来,科创板“1+6”改革落地已满一周年。一年...

-

上交所就科创板企业发行上市申报及推荐暂行规定征求意见

6月17日,上交所就《上海证券交易所科创板企业发行上市申报及推荐暂行规定(征求意见稿)》(以下简称《暂行规定》)向市场公开征求意...

-

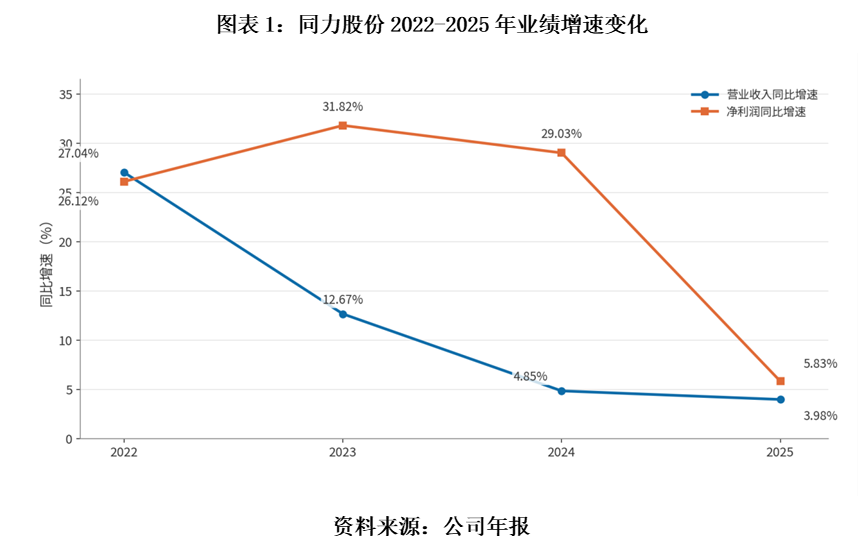

同力股份市盈率降至9.6倍 管理层推回购增持但一季度营收转负

2026年以来,申万工程机械板块整体市盈率承压回落至21倍附近。截至6月1日,北交所上市公司同力股份(920599.BJ)市盈率...

-

2026年人形机器人量产元年:国家与地方政策密集加码

2026年被业界视为人形机器人产业从研发验证走向规模生产的“量产元年”。今年以来,从国家部委到地方政府,围绕人形机器人与具身智能...

-

沪深北三大交易所上半年迎来67只新股 累计募资599.9亿元

截至2026年6月17日,A股市场在2026年上半年迎来新股发行加速。沪深北三大交易所今年共挂牌67只新股,累计募集资金达599...

-

二季度银行二永债发行提速 规模近万亿利率降至2%以下

截至6月17日,银行二级资本债与永续债(统称“二永债”)的合计发行规模已达9860亿元,同比增长超过六成。其中,平均发行利率已降...

-

诚邦股份拟募资1亿元 用于嵌入式存储芯片扩产及补流

6月17日,诚邦股份(SH603316,股价20.73元,市值54.78亿元)披露《2026年度以简易程序向特定对象发行股票预...

-

吴清在2026陆家嘴论坛介绍资本市场改革举措

6月17日,证监会主席吴清在2026陆家嘴论坛上介绍了下一步资本市场改革开放举措,在推动科技创新和产业创新深度融合方面,提出持续...